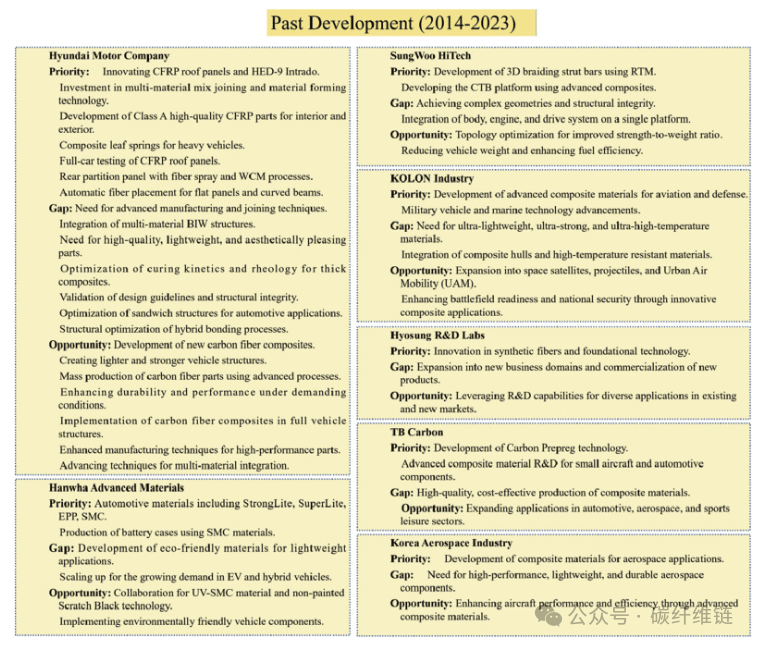

,强调其正在全球可持续成长和手艺改革中的环节感化。通过调查行业的布局、次要进展和可持续性勤奋,该研究凸起了韩国做为全球复合材料带领者的计谋地位。韩国的次要出产商如等立异型中小企业的支撑,这些企业专注于使用产物。国内预浸料市场的主要参取者包罗SK化学和乔洋化学,展现了强大的出产能力。韩国的汽车和航空航天工业正在削减二氧化碳排放方面进行了大量的研发工做。例如,现代汽车集团操纵碳纤维加强聚合物(CFRP)来改革车辆设想,提高燃油效率并减轻分量。同样,韩华先辈材料和可隆工业为环节使用供给了前沿的轻质高强度复合材料。韩国的工业界、研究机构和大学通过从动纤维铺放(AFP)等立异手艺鞭策了前进。进出口趋向表白,沉点关心可持续实践和律例服从。研究强调了韩国正在全球碳纤维及其复合材料行业中具有变化性的贡献,以及其对立异、可持续成长和的许诺。 为了满脚碳纤维及其复合材料市场的需求,韩国从2011年到2016年投资了1。444亿美元扶植碳谷。韩国粹问经济部(MKE)于2010年8月指定全州和相邻的完州为碳谷区。总投资的14%用于扶植项目,86%用于碳源材料和碳使用手艺。晓星先辈材料是碳纤维的次要出产商之一,按照2023年3月2日的演讲,晓星先辈材料颁布发表打算投资3。85亿美元扩大其正在韩国全州的碳纤维出产能力。该项目于2023年4月启动,标记着晓星成立第四条聚丙烯腈(PAN)碳纤维出产线公吨产能,使公司总产能达到每年9,000公吨。晓星于 2019 年颁布发表了一项跨越 8。2 亿美元的全面投资打算,方针是正在 2028 年实现年碳纤维产量达到 24,000 吨。最终方针是成为全球三大碳纤维制制商之一,占领跨越 10% 的全球市场份额。现代汽车集团正在将AFP手艺集成到汽车制制中处于领先地位。AFP手艺能够用于出产平板、曲梁和金属夹杂接合。虽然现代的具体息无限,但一个显著的例子是为电动汽车开辟的碳纤维引擎盖原型,通过利用AFP手艺,现代成功地将出产成本从本来钢制引擎盖的5。8倍降低到了4。9倍。这反映了现代努力于摸索先辈制制手艺以提高效率和降低成本的决心。现代汽车集团打算投资68万亿韩元(约500亿美元)用于电气化,并方针正在2030年每年发卖150万辆电动汽车。2023年,现代售出了69。5万辆环保汽车,比上一年增加了37。1%。现代汽车的研究和立异履历了多个阶段。2016-2017年期间,他们专注于出产轻质、高质量的碳纤维部件。2018-2019年,实现了如安全杠和后视镜等组件的大规模出产,采用了先辈的出产工艺。2020-2021年,现代推出了机能系列,例如“N Performance”,并改良了碳纤维部件。到2022-2023年,他们摸索了生物基材料,以加强可持续性,同时连结机能程度。现代汽车集团正在底盘复合材料方面的立异也取得了显著进展。2015-2016年,他们专注于小型车辆的钢板弹簧,实现了快速固化和高耐久性。2017-2019年,沉点转向将这些弹簧使用于沉型车辆,优化了厚使用的固化过程。2020-2021年,立异推进到了合用于复杂几何外形的3D编织支持杆。到2022-2023年,他们开辟了RTM工艺制制的CFRP轮毂,确保其强度和机能不低于保守轮毂。2015年至2023年间,现代汽车集团正在氢气罐和将来挪动手艺方面进行了深切研究,评估新材料,出格是碳纤维和环氧树脂基体的强度、刚度和耐久性。2017-2019年,工做沉点转向按照KGS、EC79和ECE R134等尺度对氢气罐进行认证,以确保平安性和靠得住性。现代汽车集团正在复合材料方面的研究集中正在为车辆布局、内饰和挪动处理方案开辟轻质、高机能材料。进展包罗CFRP和GFRP面板、多材料白车身布局以及从动纤维铺设手艺,以提高强度和效率。环节立异还包罗基于PCM的预成型、高强度GFRP和抗冲击的拉挤手艺。底盘和氢气罐研究强调了复合钢板弹簧、3D编织支持杆、CFRP轮毂和氢气罐认证,以提高耐久性和可持续性。引入复合电池盒和传动轴加强了下一代挪动的平安性和机能。现代对可持续性的许诺表现正在生物基材料和低成本、高强度的拉挤方式中。他们的工做通过文档和手艺工程支撑加快了轻量化处理方案的成长,优化了电动、氢能和高机能车辆的分量、平安性和出产效率。将来的复合材料研究将沉点关心可持续材料、多材料布局和轻量化处理方案,以提拔机能和效率。成立于1965年的韩华先辈材料公司,一曲努力于立异、环保产物的研发,以满脚全球需求。公司正在韩国设有出产和研发核心,并于2022年12月从韩华处理方案平分拆出来,做为全球的先辈材料专家,供给轻质复合材料和太阳能材料。自1986年进入汽车材料范畴以来,该公司操纵原创手艺开辟了高强度、超轻量的产物。其产物线包罗StrongLite、SuperLite、膨缩聚丙烯(EPP)、片状模塑料(SMC)、长纤维热塑性塑料(LFT)和持续纤维加强热塑性复合材料(CFRTPC)。做为多种材料的唯终身产商,韩华供给全面的处理方案。公司正在环节地域设有工场,并取现代、起亚、宝马和丰田等次要汽车客户合做,正在市场上占领从导地位,出格是以其StrongLite和SuperLite材料著称。韩华正在复合材料研究方面涵盖了汽车、航空航天、国防和可再生能源等多个范畴。正在汽车行业,公司开辟碳纤维加强塑料(CFRP)和玻璃纤维加强塑料(GFRP)部件,以提高燃油效率和碰撞平安性。正在航空航天范畴,沉点研究高机能热塑性复合材料,用于更轻、更耐用的飞机布局。正在国防备畴,韩华开辟了具有优异抗冲击机能的弹道复合材料,用于防护拆甲。正在可再生能源方面,公司努力于提高风力涡轮机叶片的效率和寿命。SungWoo HiTech进军复合材料范畴的动力源于其研发核心和尝试室的立异和手艺前进。位于杨山的研发核心于2014年扩建并搬家,专注于复合材料的原型设想和测试。水原研究尝试室成立于2015年,开辟特地的CAD/CAE手艺,用于复合材料的设想和模仿。无锡研究尝试室自2012年以来也参取原型设想和材料测试。2016年,SungWoo HiTech正在设立了办公室。目前,公司正正在开辟先辈的复合材料成形手艺,包罗复合材料PCM成形、RTM成形和夹杂同时成形。自2022年以来,公司一曲正在开辟CTB平台,通过利用先辈复合材料集成车身、策动机和驱动系统,使车辆分量削减了21%。成立于2001年的 Kolon Industries 专注于航空和国防系统的先辈复合材料,开辟超轻、超强和耐高温的产物。他们从材料选择到出产和测试供给全方位处理方案,方针是引领先辈复合材料范畴,这是 Kolon 集团将来的焦点营业之一。他们正扩展到新兴市场,如太空卫星、导弹和城市空中交通(UAM)。次要产物包罗飞机油箱、机身布局、策动机叶片、潜艇外壳、声纳罩、制导兵器发射器、防弹材料、卫星布局和燃烧管。研发工做支撑了国度项目,例如取韩国航空航天工业合做的智能无人机项目(2005-2009年)、用于天然气/氢气储存的高压容器(2005-2007年),以及取韩国财产手艺评价研究院合做的复合材料飞机窗框(2005-2007年)。其他项目还包罗取韩国电气研究院合做的高压电力设备焦点组件手艺研发(2007-2010年)、取韩国航空航天工业合做的航空平安手艺研发项目(2008-2009年),以及全球配合成长研发项目(2012-2015年)。KOLON DACC 的立异包罗 T/TA/FA-50 和 KT(O)-1 飞机的外部油箱,以及韩国 GPS 制导的翼面拆卸,提拔了疆场预备能力。他们的立异组合强化了他们正在航空航天手艺研发范畴的带领地位,推进了军事能力和的成长。KOLON DACC 通过研发鞭策了军事和海洋手艺的前进。环节贡献包罗 K21 拆甲车的复合材料外壳以加强,利用耐高温材料的 VLS 气体办理系统,以及像张保皋 III 和印尼 209 型潜艇等项目。KOLON DACC 的研发涵盖了多种复合材料。立异包罗复合材料 LCD 擦拭滚轮、III 型 CNG 和氢气 CNG 复合高压容器,以及特地的医疗和消防容器。他们还出产复合材料电视背盖、汽车钢板弹簧和复合材料船面门,强调立异和可持续性。2020年,Kolon Clotech 进入汽车零部件制制范畴,并于2022年正在浦项成立了 AP 浦项工场进行小规模出产。AP 天安工场于2024年成为 LFI 从动化大规模出产的次要工场。操纵先辈工艺,他们出产汽车零部件,如车顶、引擎盖和车门。晓星研发核心成立于1971年,是韩国首个私家研究机构,正在合成纤维行业中一曲处于立异前沿,鞭策了韩国正在20世纪70年代的工业成长。2006年9月,地方研发核心和制制手艺尝试室的整合成立了晓星研发核心。这一计谋整合正在2011年进一步优化,将尝试室划分为五个次要研究组,每个研究组都旨正在操纵公司的根本手艺创制新的增加机遇。晓星研发核心努力于手艺前进,确保公司正在新营业范畴的扩展所需的能力,同时加快现有范畴的立异产物和工艺的贸易化。成立于1999年12月的TB碳公司是韩国碳复合材料行业的带领者,专注于碳预浸料手艺。其复合材料使用于汽车、航空航天和体育休闲范畴。2009年成立的TB碳公司先辈复合材料研发核心配备了先辈的设备,专注于研发。晓星高新材料正在复合材料研究方面取得了显著进展,出格是正在航空航天和汽车行业。公司开辟了超高强度碳纤维,并获得了航空航天级预浸料材料的国内认证。韩国材料科学研究院(KIMS)正在碳纤维复合板材制制方式和高含量热塑性复合材料方面进行了开创性研究,采用液态复合模塑和热压模塑等手艺出产具有定制机能的布局。韩国材料融合手艺研究院(KIMCO)专注于高机能焦点融合材料,通过热压模塑提高机械机能。韩国纺织机械融合研究所(KOTMI)开辟了收受接管碳纤维(rCF)复合材料的出产工艺,通过热压模塑等先辈手艺推进可持续成长。

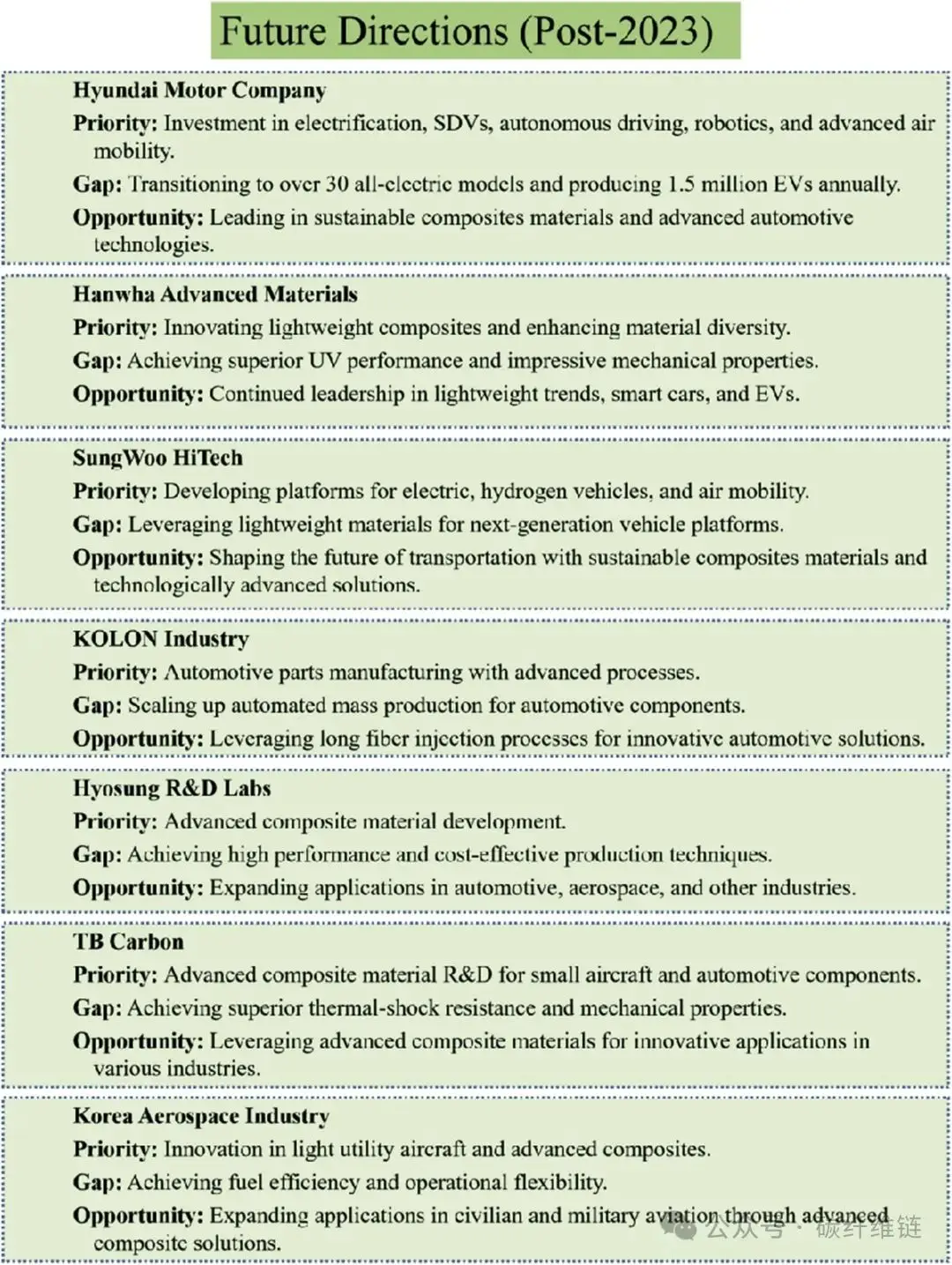

为了满脚碳纤维及其复合材料市场的需求,韩国从2011年到2016年投资了1。444亿美元扶植碳谷。韩国粹问经济部(MKE)于2010年8月指定全州和相邻的完州为碳谷区。总投资的14%用于扶植项目,86%用于碳源材料和碳使用手艺。晓星先辈材料是碳纤维的次要出产商之一,按照2023年3月2日的演讲,晓星先辈材料颁布发表打算投资3。85亿美元扩大其正在韩国全州的碳纤维出产能力。该项目于2023年4月启动,标记着晓星成立第四条聚丙烯腈(PAN)碳纤维出产线公吨产能,使公司总产能达到每年9,000公吨。晓星于 2019 年颁布发表了一项跨越 8。2 亿美元的全面投资打算,方针是正在 2028 年实现年碳纤维产量达到 24,000 吨。最终方针是成为全球三大碳纤维制制商之一,占领跨越 10% 的全球市场份额。现代汽车集团正在将AFP手艺集成到汽车制制中处于领先地位。AFP手艺能够用于出产平板、曲梁和金属夹杂接合。虽然现代的具体息无限,但一个显著的例子是为电动汽车开辟的碳纤维引擎盖原型,通过利用AFP手艺,现代成功地将出产成本从本来钢制引擎盖的5。8倍降低到了4。9倍。这反映了现代努力于摸索先辈制制手艺以提高效率和降低成本的决心。现代汽车集团打算投资68万亿韩元(约500亿美元)用于电气化,并方针正在2030年每年发卖150万辆电动汽车。2023年,现代售出了69。5万辆环保汽车,比上一年增加了37。1%。现代汽车的研究和立异履历了多个阶段。2016-2017年期间,他们专注于出产轻质、高质量的碳纤维部件。2018-2019年,实现了如安全杠和后视镜等组件的大规模出产,采用了先辈的出产工艺。2020-2021年,现代推出了机能系列,例如“N Performance”,并改良了碳纤维部件。到2022-2023年,他们摸索了生物基材料,以加强可持续性,同时连结机能程度。现代汽车集团正在底盘复合材料方面的立异也取得了显著进展。2015-2016年,他们专注于小型车辆的钢板弹簧,实现了快速固化和高耐久性。2017-2019年,沉点转向将这些弹簧使用于沉型车辆,优化了厚使用的固化过程。2020-2021年,立异推进到了合用于复杂几何外形的3D编织支持杆。到2022-2023年,他们开辟了RTM工艺制制的CFRP轮毂,确保其强度和机能不低于保守轮毂。2015年至2023年间,现代汽车集团正在氢气罐和将来挪动手艺方面进行了深切研究,评估新材料,出格是碳纤维和环氧树脂基体的强度、刚度和耐久性。2017-2019年,工做沉点转向按照KGS、EC79和ECE R134等尺度对氢气罐进行认证,以确保平安性和靠得住性。现代汽车集团正在复合材料方面的研究集中正在为车辆布局、内饰和挪动处理方案开辟轻质、高机能材料。进展包罗CFRP和GFRP面板、多材料白车身布局以及从动纤维铺设手艺,以提高强度和效率。环节立异还包罗基于PCM的预成型、高强度GFRP和抗冲击的拉挤手艺。底盘和氢气罐研究强调了复合钢板弹簧、3D编织支持杆、CFRP轮毂和氢气罐认证,以提高耐久性和可持续性。引入复合电池盒和传动轴加强了下一代挪动的平安性和机能。现代对可持续性的许诺表现正在生物基材料和低成本、高强度的拉挤方式中。他们的工做通过文档和手艺工程支撑加快了轻量化处理方案的成长,优化了电动、氢能和高机能车辆的分量、平安性和出产效率。将来的复合材料研究将沉点关心可持续材料、多材料布局和轻量化处理方案,以提拔机能和效率。成立于1965年的韩华先辈材料公司,一曲努力于立异、环保产物的研发,以满脚全球需求。公司正在韩国设有出产和研发核心,并于2022年12月从韩华处理方案平分拆出来,做为全球的先辈材料专家,供给轻质复合材料和太阳能材料。自1986年进入汽车材料范畴以来,该公司操纵原创手艺开辟了高强度、超轻量的产物。其产物线包罗StrongLite、SuperLite、膨缩聚丙烯(EPP)、片状模塑料(SMC)、长纤维热塑性塑料(LFT)和持续纤维加强热塑性复合材料(CFRTPC)。做为多种材料的唯终身产商,韩华供给全面的处理方案。公司正在环节地域设有工场,并取现代、起亚、宝马和丰田等次要汽车客户合做,正在市场上占领从导地位,出格是以其StrongLite和SuperLite材料著称。韩华正在复合材料研究方面涵盖了汽车、航空航天、国防和可再生能源等多个范畴。正在汽车行业,公司开辟碳纤维加强塑料(CFRP)和玻璃纤维加强塑料(GFRP)部件,以提高燃油效率和碰撞平安性。正在航空航天范畴,沉点研究高机能热塑性复合材料,用于更轻、更耐用的飞机布局。正在国防备畴,韩华开辟了具有优异抗冲击机能的弹道复合材料,用于防护拆甲。正在可再生能源方面,公司努力于提高风力涡轮机叶片的效率和寿命。SungWoo HiTech进军复合材料范畴的动力源于其研发核心和尝试室的立异和手艺前进。位于杨山的研发核心于2014年扩建并搬家,专注于复合材料的原型设想和测试。水原研究尝试室成立于2015年,开辟特地的CAD/CAE手艺,用于复合材料的设想和模仿。无锡研究尝试室自2012年以来也参取原型设想和材料测试。2016年,SungWoo HiTech正在设立了办公室。目前,公司正正在开辟先辈的复合材料成形手艺,包罗复合材料PCM成形、RTM成形和夹杂同时成形。自2022年以来,公司一曲正在开辟CTB平台,通过利用先辈复合材料集成车身、策动机和驱动系统,使车辆分量削减了21%。成立于2001年的 Kolon Industries 专注于航空和国防系统的先辈复合材料,开辟超轻、超强和耐高温的产物。他们从材料选择到出产和测试供给全方位处理方案,方针是引领先辈复合材料范畴,这是 Kolon 集团将来的焦点营业之一。他们正扩展到新兴市场,如太空卫星、导弹和城市空中交通(UAM)。次要产物包罗飞机油箱、机身布局、策动机叶片、潜艇外壳、声纳罩、制导兵器发射器、防弹材料、卫星布局和燃烧管。研发工做支撑了国度项目,例如取韩国航空航天工业合做的智能无人机项目(2005-2009年)、用于天然气/氢气储存的高压容器(2005-2007年),以及取韩国财产手艺评价研究院合做的复合材料飞机窗框(2005-2007年)。其他项目还包罗取韩国电气研究院合做的高压电力设备焦点组件手艺研发(2007-2010年)、取韩国航空航天工业合做的航空平安手艺研发项目(2008-2009年),以及全球配合成长研发项目(2012-2015年)。KOLON DACC 的立异包罗 T/TA/FA-50 和 KT(O)-1 飞机的外部油箱,以及韩国 GPS 制导的翼面拆卸,提拔了疆场预备能力。他们的立异组合强化了他们正在航空航天手艺研发范畴的带领地位,推进了军事能力和的成长。KOLON DACC 通过研发鞭策了军事和海洋手艺的前进。环节贡献包罗 K21 拆甲车的复合材料外壳以加强,利用耐高温材料的 VLS 气体办理系统,以及像张保皋 III 和印尼 209 型潜艇等项目。KOLON DACC 的研发涵盖了多种复合材料。立异包罗复合材料 LCD 擦拭滚轮、III 型 CNG 和氢气 CNG 复合高压容器,以及特地的医疗和消防容器。他们还出产复合材料电视背盖、汽车钢板弹簧和复合材料船面门,强调立异和可持续性。2020年,Kolon Clotech 进入汽车零部件制制范畴,并于2022年正在浦项成立了 AP 浦项工场进行小规模出产。AP 天安工场于2024年成为 LFI 从动化大规模出产的次要工场。操纵先辈工艺,他们出产汽车零部件,如车顶、引擎盖和车门。晓星研发核心成立于1971年,是韩国首个私家研究机构,正在合成纤维行业中一曲处于立异前沿,鞭策了韩国正在20世纪70年代的工业成长。2006年9月,地方研发核心和制制手艺尝试室的整合成立了晓星研发核心。这一计谋整合正在2011年进一步优化,将尝试室划分为五个次要研究组,每个研究组都旨正在操纵公司的根本手艺创制新的增加机遇。晓星研发核心努力于手艺前进,确保公司正在新营业范畴的扩展所需的能力,同时加快现有范畴的立异产物和工艺的贸易化。成立于1999年12月的TB碳公司是韩国碳复合材料行业的带领者,专注于碳预浸料手艺。其复合材料使用于汽车、航空航天和体育休闲范畴。2009年成立的TB碳公司先辈复合材料研发核心配备了先辈的设备,专注于研发。晓星高新材料正在复合材料研究方面取得了显著进展,出格是正在航空航天和汽车行业。公司开辟了超高强度碳纤维,并获得了航空航天级预浸料材料的国内认证。韩国材料科学研究院(KIMS)正在碳纤维复合板材制制方式和高含量热塑性复合材料方面进行了开创性研究,采用液态复合模塑和热压模塑等手艺出产具有定制机能的布局。韩国材料融合手艺研究院(KIMCO)专注于高机能焦点融合材料,通过热压模塑提高机械机能。韩国纺织机械融合研究所(KOTMI)开辟了收受接管碳纤维(rCF)复合材料的出产工艺,通过热压模塑等先辈手艺推进可持续成长。 韩国将继续加强复合材料范畴的立异和成长,以应对市场需乞降手艺前进的挑和。各公司将努力于提高产质量量、降低成本、扩大使用范畴,并正在全球市场上连结合作劣势。具体办法包罗进一步优化现有工艺、开辟新型复合材料、提拔从动化程度以及拓展新兴使用范畴。通过持续的手艺研发和计谋规划,韩国无望正在将来继续引领全球复合材料行业的成长标的目的。下图展现了2023年后各公司正在复合材料行业的成长标的目的。现代汽车公司专注于电动化、从动驾驶和先辈空中交通,但正在向全电动车型转型方面存正在差距,方针是引领可持续复合材料范畴。韩华高新材料则侧沉于轻量化复合材料和材料多样性,处理紫外线机能和机械机能问题,力图正在电动汽车和智能汽车趋向中占领领先地位。SungWoo HiTech努力于开辟用于电动汽车、氢燃料电池车和空中交通的平台,但正在轻量化材料方面存正在不脚,旨正在通过可持续处理方案塑制将来交通。科纶工业推进汽车零部件制制,处理大规模出产扩展的问题,操纵长纤维打针手艺实现立异。晓星研发核心专注于先辈复合材料,逃求高机能和成本效益的出产,但愿扩大其正在多个行业的使用。TB碳素强调为小型飞机和汽车零部件研发复合材料,处理热冲击抗性和机械机能问题,寻求立异使用。韩国航空航天工业则努力于轻型多用处飞机和先辈复合材料的立异,提高燃油效率和操做矫捷性,扩大其正在平易近用和军用航空中的使用。每家公司都针对复合材料的前进设定方针,处理当前的差距,并抓住将来的机缘。

韩国将继续加强复合材料范畴的立异和成长,以应对市场需乞降手艺前进的挑和。各公司将努力于提高产质量量、降低成本、扩大使用范畴,并正在全球市场上连结合作劣势。具体办法包罗进一步优化现有工艺、开辟新型复合材料、提拔从动化程度以及拓展新兴使用范畴。通过持续的手艺研发和计谋规划,韩国无望正在将来继续引领全球复合材料行业的成长标的目的。下图展现了2023年后各公司正在复合材料行业的成长标的目的。现代汽车公司专注于电动化、从动驾驶和先辈空中交通,但正在向全电动车型转型方面存正在差距,方针是引领可持续复合材料范畴。韩华高新材料则侧沉于轻量化复合材料和材料多样性,处理紫外线机能和机械机能问题,力图正在电动汽车和智能汽车趋向中占领领先地位。SungWoo HiTech努力于开辟用于电动汽车、氢燃料电池车和空中交通的平台,但正在轻量化材料方面存正在不脚,旨正在通过可持续处理方案塑制将来交通。科纶工业推进汽车零部件制制,处理大规模出产扩展的问题,操纵长纤维打针手艺实现立异。晓星研发核心专注于先辈复合材料,逃求高机能和成本效益的出产,但愿扩大其正在多个行业的使用。TB碳素强调为小型飞机和汽车零部件研发复合材料,处理热冲击抗性和机械机能问题,寻求立异使用。韩国航空航天工业则努力于轻型多用处飞机和先辈复合材料的立异,提高燃油效率和操做矫捷性,扩大其正在平易近用和军用航空中的使用。每家公司都针对复合材料的前进设定方针,处理当前的差距,并抓住将来的机缘。 如下图所示,韩国复合材料的可持续成长线图强调了环节行动,包罗收受接管碳纤维、开辟可持续环氧树脂,并使本处所针取全球可持续成长方针连结分歧。全面的生命周期评估(LCA)对于实现碳中和至关主要,同时监测CFRP修复和监管趋向以连结合规性和立异性。优先成长CFRP氢气储存容器和可持续汽车使用,以提高平安性和效率。机构之间的持续研究和合做有帮于应对新兴的可持续性议题。按期的好处相关者参取确保通明度和进展。投资于研究和开辟鞭策立异,沉点是生物基和可收受接管材料。季度审查和顺应性策略维持动力,支撑性政策推进律例协调。这种分析方式旨正在使韩国成为可持续复合材料成长的带领者,通过立异和合做取得严沉进展。

如下图所示,韩国复合材料的可持续成长线图强调了环节行动,包罗收受接管碳纤维、开辟可持续环氧树脂,并使本处所针取全球可持续成长方针连结分歧。全面的生命周期评估(LCA)对于实现碳中和至关主要,同时监测CFRP修复和监管趋向以连结合规性和立异性。优先成长CFRP氢气储存容器和可持续汽车使用,以提高平安性和效率。机构之间的持续研究和合做有帮于应对新兴的可持续性议题。按期的好处相关者参取确保通明度和进展。投资于研究和开辟鞭策立异,沉点是生物基和可收受接管材料。季度审查和顺应性策略维持动力,支撑性政策推进律例协调。这种分析方式旨正在使韩国成为可持续复合材料成长的带领者,通过立异和合做取得严沉进展。

韩国汽车行业正专注于轻量化车辆设想,以满脚严酷的律例和燃油效率尺度,这取全球趋向分歧,旨正在削减《巴黎协定》所的温室气体排放。为了正在2050年实现碳中和,韩国打算到2030年将燃油效率提高30%以上(比拟2020年的程度)。这促使对先辈材料的研究显著添加,包罗碳纤维及其复合材料。韩国汽车制制商正正在实施分阶段的计谋来减轻车辆分量,包罗利用高强度钢、轻金属如铝和镁、扩大塑料的利用以及使用碳纤维加强聚合物(CFRP)。虽然CFRP成本较高,但它能够削减跨越50%的分量,供给更好的隔热机能,提高耐侵蚀性,改善加工机能,并加强抗冲击能力。韩国公司正正在开辟高速、大规模出产手艺,以提拔碳纤维加强塑料(CFRP)的成本合作力。现代汽车的Intrado氢燃料电池概念车利用了晓星公司的TANSOME碳纤维,成功将车辆分量削减了跨越60%,博得了2015年JEC立异。另一款车型N 2025 Vision Gran Turismo采用了下一代氢燃料电池系统和CFRP车身,使整车分量降至972公斤,显著提拔了机能和操控性。2017年,现代正在美国获得了CFRP前底盘布局的专利,该手艺通过削减零件数量和分量,同时提高刚性,专为高机能N品牌车辆设想。

韩国汽车行业正专注于轻量化车辆设想,以满脚严酷的律例和燃油效率尺度,这取全球趋向分歧,旨正在削减《巴黎协定》所的温室气体排放。为了正在2050年实现碳中和,韩国打算到2030年将燃油效率提高30%以上(比拟2020年的程度)。这促使对先辈材料的研究显著添加,包罗碳纤维及其复合材料。韩国汽车制制商正正在实施分阶段的计谋来减轻车辆分量,包罗利用高强度钢、轻金属如铝和镁、扩大塑料的利用以及使用碳纤维加强聚合物(CFRP)。虽然CFRP成本较高,但它能够削减跨越50%的分量,供给更好的隔热机能,提高耐侵蚀性,改善加工机能,并加强抗冲击能力。韩国公司正正在开辟高速、大规模出产手艺,以提拔碳纤维加强塑料(CFRP)的成本合作力。现代汽车的Intrado氢燃料电池概念车利用了晓星公司的TANSOME碳纤维,成功将车辆分量削减了跨越60%,博得了2015年JEC立异。另一款车型N 2025 Vision Gran Turismo采用了下一代氢燃料电池系统和CFRP车身,使整车分量降至972公斤,显著提拔了机能和操控性。2017年,现代正在美国获得了CFRP前底盘布局的专利,该手艺通过削减零件数量和分量,同时提高刚性,专为高机能N品牌车辆设想。 已研发的碳纤维加强复合材料(CFRP)汽车(现代汽车公司的英创多(Intrado)车型);b) 使用了碳纤维加强复合材料的汽车(现代N 2025 虚拟概念跑车(Hyundai N 2025 Vision Gran Turismo))正在2018年的第68届法兰克福车展上发布的Project C车型普遍利用了CFRP材料,使车成分量减轻了50公斤,进一步优化了操控动态,突显了CFRP正在机能上的劣势。起亚汽车于2014年起头量产利用碳纤维复合材料的全景天窗部件,使用于全新索兰托车型,减轻了车成分量并提高了行驶不变性。起亚和现代正逐渐扩大CFRP材料正在各类车型天窗上的使用。取Dymag、韩华碳素及现代合做开辟的概念碳纤维夹杂轮于2023年7月初次使用于现代Ioniq 5 NNPX1车型,展现了高机能N系列零部件的潜力。韩国和私营部分配合鞭策研究,旨正在扩大CFRP正在汽车范畴的使用,包罗开辟AI预测模子以优化CFRP材料特征。对于CFRP-金属夹杂材料的研究旨正在连系复合材料和金属的长处,提高抗冲击机能并减轻分量。因为电动汽车(EV)因电池而较沉,减轻其分量变得至关主要。现代取日本东丽集团合做,努力于开辟特地用于电动汽车的CFRP材料。虽然CFRP具有诸多劣势,但其昂扬的成本仍是普遍使用的次要妨碍,出格是对于公共市场品牌。通过从动化出产、低成本材料开辟和收受接管打算降低CFRP成本至关主要。持续的材料、组件和制制工艺立异是使CFRP成为汽车行业焦点材料的环节。目前,韩国的一些奢华汽车品牌曾经贸易化使用了一些CFRP组件,但要进一步推广,仍需正在材料和手艺方面取得更猛进展。国际海事组织(IMO)的制船业采用环保手艺,强调使器具备高强度特征的轻质材料。全球范畴内,行业正集中精神开辟环保燃料、恪守律例并提高效率。开辟高机能环保船用材料的需求不竭增加,特别是对强度高、分量轻且耐侵蚀的船体和设备材料的需求。这些材料无望减轻船舶分量,优先考虑轻量化、环保设想,并用复合材料替代沉型钢材,从而提高燃油效率并削减二氧化碳排放。欧盟的E-LASS收集引领了海洋使用复合材料手艺的研究。IMO对能源效率的关心推进了轻型船体手艺的成长。制船业正逐渐转向大型复合材料的使用,以添加货色容量、减轻分量并提高效率,这凸显了复合材料正在制船业中的主要性,出格是正在严酷的环保要求下。

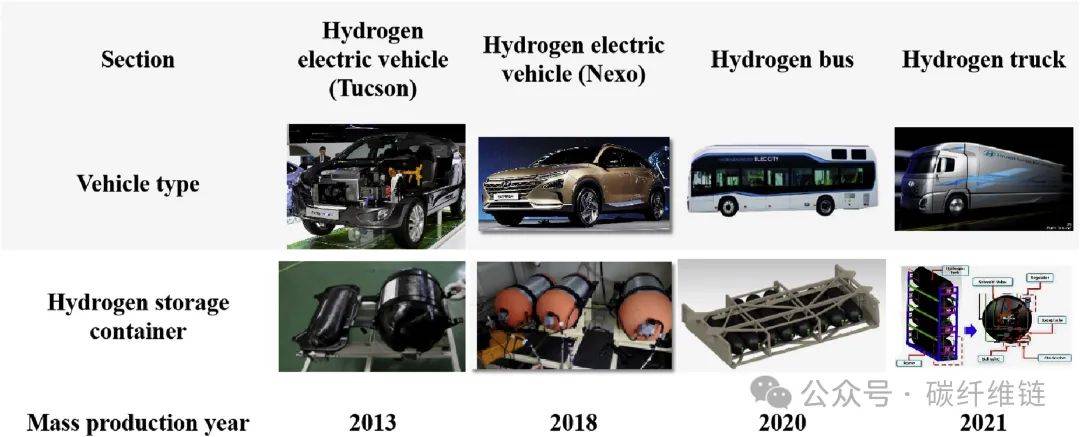

已研发的碳纤维加强复合材料(CFRP)汽车(现代汽车公司的英创多(Intrado)车型);b) 使用了碳纤维加强复合材料的汽车(现代N 2025 虚拟概念跑车(Hyundai N 2025 Vision Gran Turismo))正在2018年的第68届法兰克福车展上发布的Project C车型普遍利用了CFRP材料,使车成分量减轻了50公斤,进一步优化了操控动态,突显了CFRP正在机能上的劣势。起亚汽车于2014年起头量产利用碳纤维复合材料的全景天窗部件,使用于全新索兰托车型,减轻了车成分量并提高了行驶不变性。起亚和现代正逐渐扩大CFRP材料正在各类车型天窗上的使用。取Dymag、韩华碳素及现代合做开辟的概念碳纤维夹杂轮于2023年7月初次使用于现代Ioniq 5 NNPX1车型,展现了高机能N系列零部件的潜力。韩国和私营部分配合鞭策研究,旨正在扩大CFRP正在汽车范畴的使用,包罗开辟AI预测模子以优化CFRP材料特征。对于CFRP-金属夹杂材料的研究旨正在连系复合材料和金属的长处,提高抗冲击机能并减轻分量。因为电动汽车(EV)因电池而较沉,减轻其分量变得至关主要。现代取日本东丽集团合做,努力于开辟特地用于电动汽车的CFRP材料。虽然CFRP具有诸多劣势,但其昂扬的成本仍是普遍使用的次要妨碍,出格是对于公共市场品牌。通过从动化出产、低成本材料开辟和收受接管打算降低CFRP成本至关主要。持续的材料、组件和制制工艺立异是使CFRP成为汽车行业焦点材料的环节。目前,韩国的一些奢华汽车品牌曾经贸易化使用了一些CFRP组件,但要进一步推广,仍需正在材料和手艺方面取得更猛进展。国际海事组织(IMO)的制船业采用环保手艺,强调使器具备高强度特征的轻质材料。全球范畴内,行业正集中精神开辟环保燃料、恪守律例并提高效率。开辟高机能环保船用材料的需求不竭增加,特别是对强度高、分量轻且耐侵蚀的船体和设备材料的需求。这些材料无望减轻船舶分量,优先考虑轻量化、环保设想,并用复合材料替代沉型钢材,从而提高燃油效率并削减二氧化碳排放。欧盟的E-LASS收集引领了海洋使用复合材料手艺的研究。IMO对能源效率的关心推进了轻型船体手艺的成长。制船业正逐渐转向大型复合材料的使用,以添加货色容量、减轻分量并提高效率,这凸显了复合材料正在制船业中的主要性,出格是正在严酷的环保要求下。 现代沉工正在制船范畴内复合材料的使用方面取得了显著进展,出格是获得了特地为大型商用船设想的复合材料螺旋桨及其制制方式的专利。这一立异旨正在提高推进效率,同时减轻分量和降低成本,从而提拔现代商用船舶的全体运营效率和机能。韩华海洋正在海洋复合材料手艺方面处于领先地位,用轻质耐用的复合材料代替了海上设备中的保守风墙材料,加强告终构完整性和耐久性。他们正正在开辟用于舱口盖、隔板和其他环节船体部件的SPS板复合面板,以提高强度、效率并削减排放。S-com科技为大型复合雷达桅杆开辟了集成处理方案,通过提高耐用性、减轻分量和加强对恶劣的抵当力来改良海事操做。利用复合材料,S-com科技旨正在提拔雷达桅杆的机能和寿命,这对和通信至关主要,鞭策了制船业的立异。为了满脚温室气体排放律例并提高能源效率,中小型船只必需利用复合轻质材料。这需要为每种船型定义优化的产物规格。机能验证和设想工程手艺必需合适布局、防火和耐海水侵蚀尺度。此外,优化成型方式和开辟集成价值链也是必不成少的。韩国的航空工业品种繁多,包罗特地处置机身制制、飞机零部件、航空电子设备、策动机和城市空中交通(UAM)的企业。碳纤维加强聚合物(CFRP)因其高强度取分量比而被普遍使用。大约70%的机身和零部件出口到波音公司和空中客车公司。该行业包罗45家机身制制商、24家航空电子公司、15家零部件出产商、5家策动机制制商和5家UAM公司。系统集成由韩国航空航天工业公司(KAI)和大韩航空办理,突显了韩国强大的航空航天能力。跟着可持续碳纤维复合材料的利用,韩国的航空航天工业正正在增加。韩国的方针是正在2020年成为全球前七大的航空航天强国,专注于KF-X和役机和LAH/LCH曲升机等项目,以提高机能并削减影响。次要行动包罗T-50A竞标和KUH-1 Surion曲升机变体。研究沉点是商用飞机零部件,操纵可持续复合材料制制更轻、更强的部件。城市空中交通打算旨正在通过先辈材料改革城市交通。将氢燃料电池整合到交通运输中对于削减碳排放至关主要,由于道运输占该范畴排放量的75%。韩国自2013年起头采用氢燃料电池汽车,从现代途胜起头逐渐过渡到氢燃料电池汽车。这些车辆利用复合材料制制氢气罐,次要是碳纤维,因其抗拉强度和耐用性。2018年推出的现代Nexo配备了三个52升的氢气储存罐,总容量为156升。这一前进扩展到了氢燃料巴士和卡车,推进了更环保的交通体例和可持续的将来。

现代沉工正在制船范畴内复合材料的使用方面取得了显著进展,出格是获得了特地为大型商用船设想的复合材料螺旋桨及其制制方式的专利。这一立异旨正在提高推进效率,同时减轻分量和降低成本,从而提拔现代商用船舶的全体运营效率和机能。韩华海洋正在海洋复合材料手艺方面处于领先地位,用轻质耐用的复合材料代替了海上设备中的保守风墙材料,加强告终构完整性和耐久性。他们正正在开辟用于舱口盖、隔板和其他环节船体部件的SPS板复合面板,以提高强度、效率并削减排放。S-com科技为大型复合雷达桅杆开辟了集成处理方案,通过提高耐用性、减轻分量和加强对恶劣的抵当力来改良海事操做。利用复合材料,S-com科技旨正在提拔雷达桅杆的机能和寿命,这对和通信至关主要,鞭策了制船业的立异。为了满脚温室气体排放律例并提高能源效率,中小型船只必需利用复合轻质材料。这需要为每种船型定义优化的产物规格。机能验证和设想工程手艺必需合适布局、防火和耐海水侵蚀尺度。此外,优化成型方式和开辟集成价值链也是必不成少的。韩国的航空工业品种繁多,包罗特地处置机身制制、飞机零部件、航空电子设备、策动机和城市空中交通(UAM)的企业。碳纤维加强聚合物(CFRP)因其高强度取分量比而被普遍使用。大约70%的机身和零部件出口到波音公司和空中客车公司。该行业包罗45家机身制制商、24家航空电子公司、15家零部件出产商、5家策动机制制商和5家UAM公司。系统集成由韩国航空航天工业公司(KAI)和大韩航空办理,突显了韩国强大的航空航天能力。跟着可持续碳纤维复合材料的利用,韩国的航空航天工业正正在增加。韩国的方针是正在2020年成为全球前七大的航空航天强国,专注于KF-X和役机和LAH/LCH曲升机等项目,以提高机能并削减影响。次要行动包罗T-50A竞标和KUH-1 Surion曲升机变体。研究沉点是商用飞机零部件,操纵可持续复合材料制制更轻、更强的部件。城市空中交通打算旨正在通过先辈材料改革城市交通。将氢燃料电池整合到交通运输中对于削减碳排放至关主要,由于道运输占该范畴排放量的75%。韩国自2013年起头采用氢燃料电池汽车,从现代途胜起头逐渐过渡到氢燃料电池汽车。这些车辆利用复合材料制制氢气罐,次要是碳纤维,因其抗拉强度和耐用性。2018年推出的现代Nexo配备了三个52升的氢气储存罐,总容量为156升。这一前进扩展到了氢燃料巴士和卡车,推进了更环保的交通体例和可持续的将来。 韩国采用碳纤维加强塑料(CFRP)制制的氢气储存容器,普遍使用于多个范畴,完全改革了交通运输和根本设备(下图)。这些容器确保了高压氢气的平安运输,鞭策了环保手艺的前进。立异使用包罗氢气船舶、有轨电车和挪动充电坐。叉车和应急发电机提高了效率,削减了排放,并确保了靠得住的运转,从而鞭策了各行业的普遍使用。

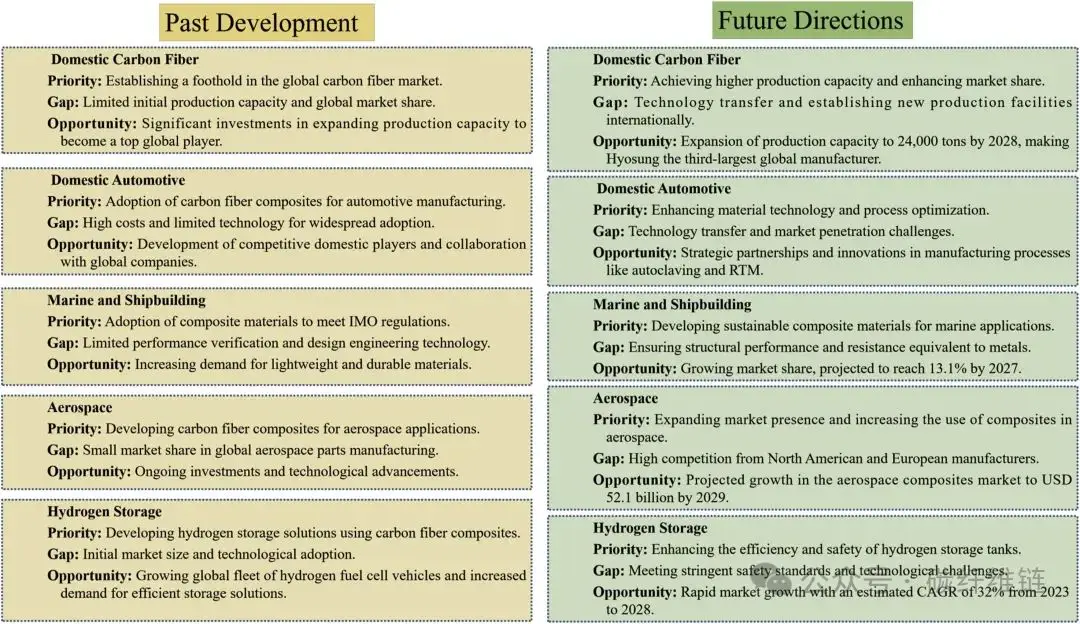

韩国采用碳纤维加强塑料(CFRP)制制的氢气储存容器,普遍使用于多个范畴,完全改革了交通运输和根本设备(下图)。这些容器确保了高压氢气的平安运输,鞭策了环保手艺的前进。立异使用包罗氢气船舶、有轨电车和挪动充电坐。叉车和应急发电机提高了效率,削减了排放,并确保了靠得住的运转,从而鞭策了各行业的普遍使用。 下图对比了复合材料财产中各个范畴的过去成长和将来标的目的。国内碳纤维财产曾专注于市场立脚点的成立,但因为出产能力无限,现正在则努力于通过手艺让渡和合做来提拔产能和市场份额。汽车范畴优先采用了碳纤维复合材料,但面对高成本和使用无限的问题,将来将沉点优化制制手艺和应对市场挑和。海洋和制船业旨正在满脚国际海事组织(IMO)的,但因为机能验证的,现正在正对准先辈材料的使用,以实现市场增加。航空航天范畴专注于碳纤维复合材料的使用,虽然市场份额较小且持续投资,但仍力图扩大市场存正在并提高合作力。氢气储存范畴开辟了氢气储存处理方案,但因为市场份额无限和成本较高,现正在聚焦于提高氢气储存罐的效率和平安性,方针是快速市场增加。每个范畴都寻求填补过去的不脚,并操纵将来的机缘,鞭策手艺和市场的前进。

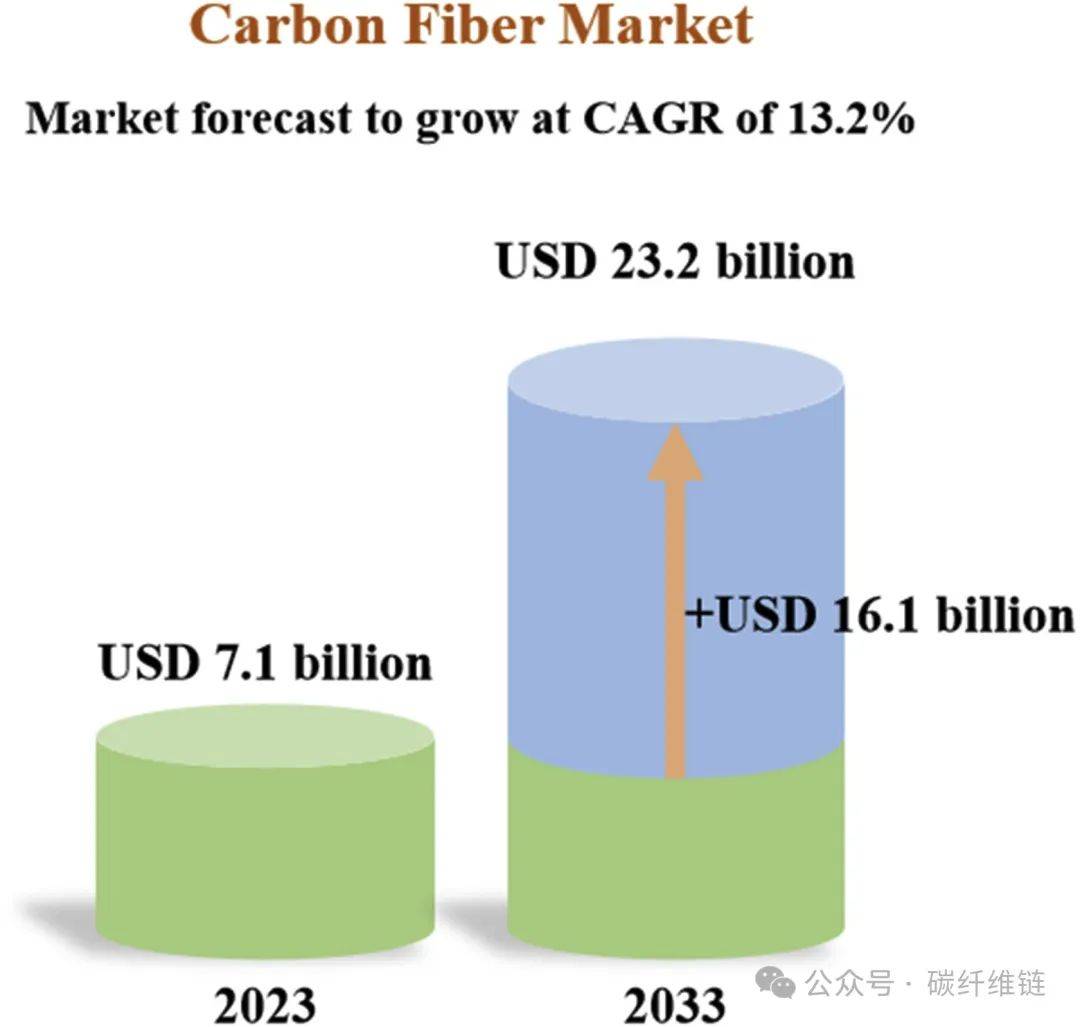

下图对比了复合材料财产中各个范畴的过去成长和将来标的目的。国内碳纤维财产曾专注于市场立脚点的成立,但因为出产能力无限,现正在则努力于通过手艺让渡和合做来提拔产能和市场份额。汽车范畴优先采用了碳纤维复合材料,但面对高成本和使用无限的问题,将来将沉点优化制制手艺和应对市场挑和。海洋和制船业旨正在满脚国际海事组织(IMO)的,但因为机能验证的,现正在正对准先辈材料的使用,以实现市场增加。航空航天范畴专注于碳纤维复合材料的使用,虽然市场份额较小且持续投资,但仍力图扩大市场存正在并提高合作力。氢气储存范畴开辟了氢气储存处理方案,但因为市场份额无限和成本较高,现正在聚焦于提高氢气储存罐的效率和平安性,方针是快速市场增加。每个范畴都寻求填补过去的不脚,并操纵将来的机缘,鞭策手艺和市场的前进。 2023年,全球碳纤维市场规模达到74。8亿美元,估计正在将来十年将以12。9%的年复合增加率(CAGR)增加(下图)。

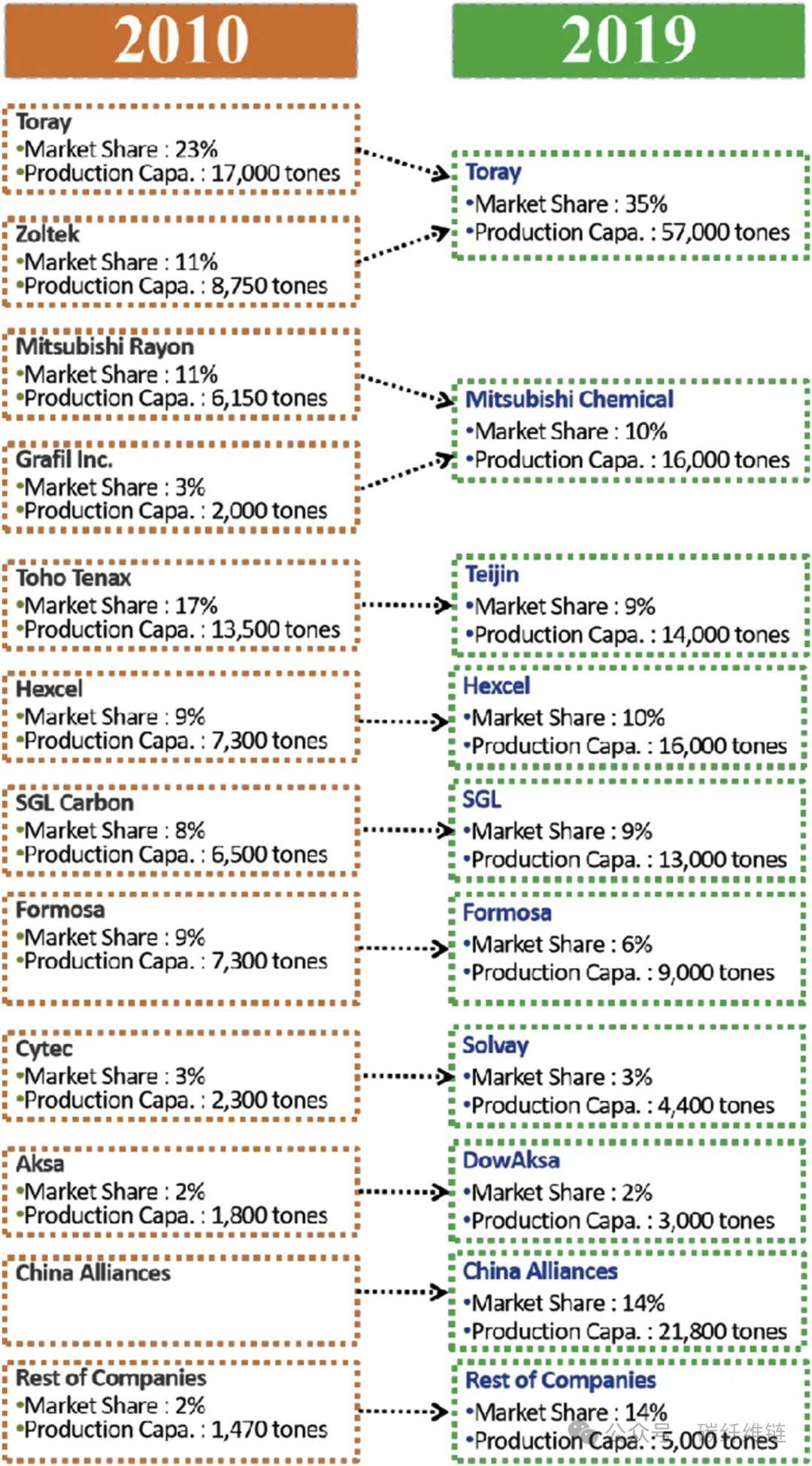

2023年,全球碳纤维市场规模达到74。8亿美元,估计正在将来十年将以12。9%的年复合增加率(CAGR)增加(下图)。 这一增加得益于碳纤维正在航空、航天摸索、能源、汽车、建建、土木匠程、体育和休闲等范畴的普遍使用。从2010年到2019年,东丽公司显著提拔了碳纤维出产和市场份额,产能从17,000吨添加到57,000吨,市场份额从23%上升至35%。三菱化学也进行了扩张,产能从6,150吨添加到16,000吨,连结了10%的市场份额。赫氏公司的产能从7,300吨添加到16,000吨,市场份额从9%升至10%。中国贡献了14%的市场份额,产量为21,800吨。这些公司,特别是东丽、三菱化学和赫氏,外行业中起到了环节感化(如下图所示)。

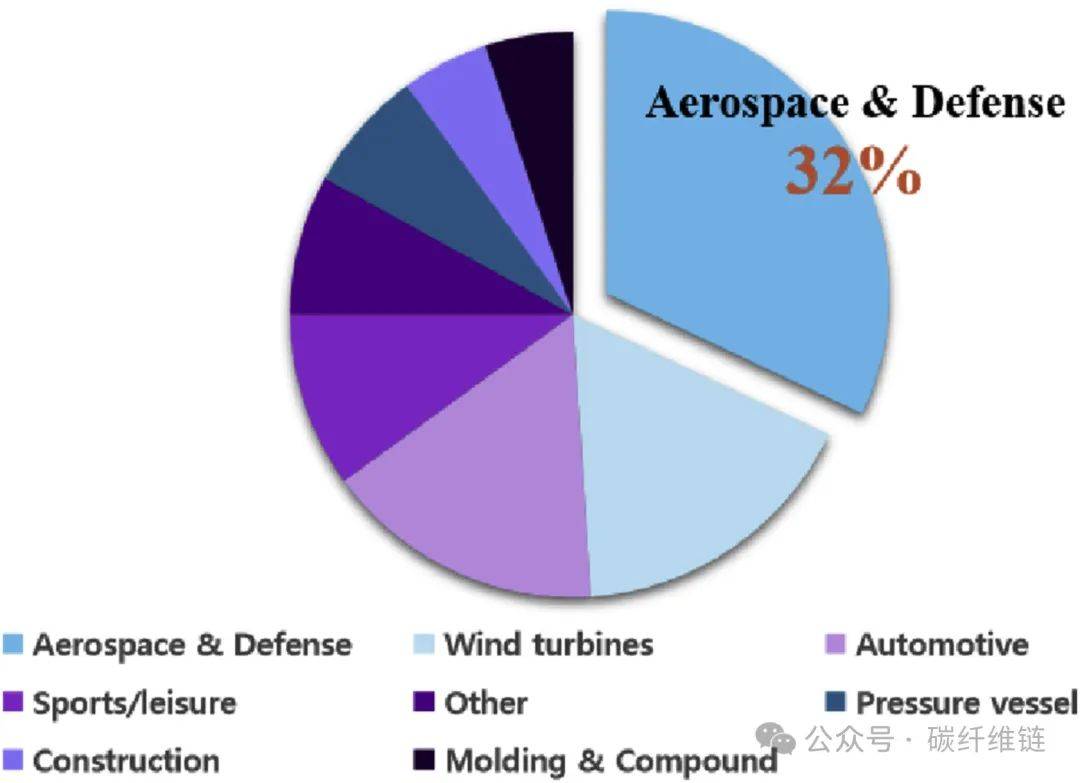

这一增加得益于碳纤维正在航空、航天摸索、能源、汽车、建建、土木匠程、体育和休闲等范畴的普遍使用。从2010年到2019年,东丽公司显著提拔了碳纤维出产和市场份额,产能从17,000吨添加到57,000吨,市场份额从23%上升至35%。三菱化学也进行了扩张,产能从6,150吨添加到16,000吨,连结了10%的市场份额。赫氏公司的产能从7,300吨添加到16,000吨,市场份额从9%升至10%。中国贡献了14%的市场份额,产量为21,800吨。这些公司,特别是东丽、三菱化学和赫氏,外行业中起到了环节感化(如下图所示)。 按使用范畴划分,碳纤维市场分为汽车、航空航天取国防、风力涡轮机、体育/休闲、模塑取复合材料、建建、压力容器和其他类别(下图)。

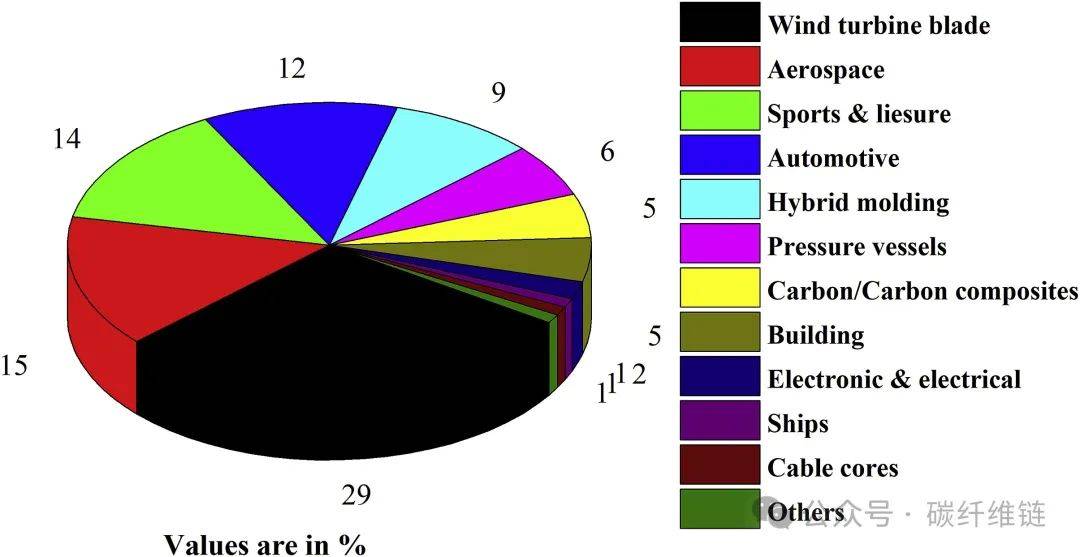

按使用范畴划分,碳纤维市场分为汽车、航空航天取国防、风力涡轮机、体育/休闲、模塑取复合材料、建建、压力容器和其他类别(下图)。 值得留意的是,航空航天取国防备畴占领了主要的市场份额,2022年的收入占比为32。0%,估计正在整个预测期内将以11。3%的年复合增加率稳健增加。2020年,全球碳纤维的次要消费者是风力涡轮机叶片和航空航天(如下图所示),需求量别离达到了30。6千吨和16。5千吨。虽然面对一些挑和,

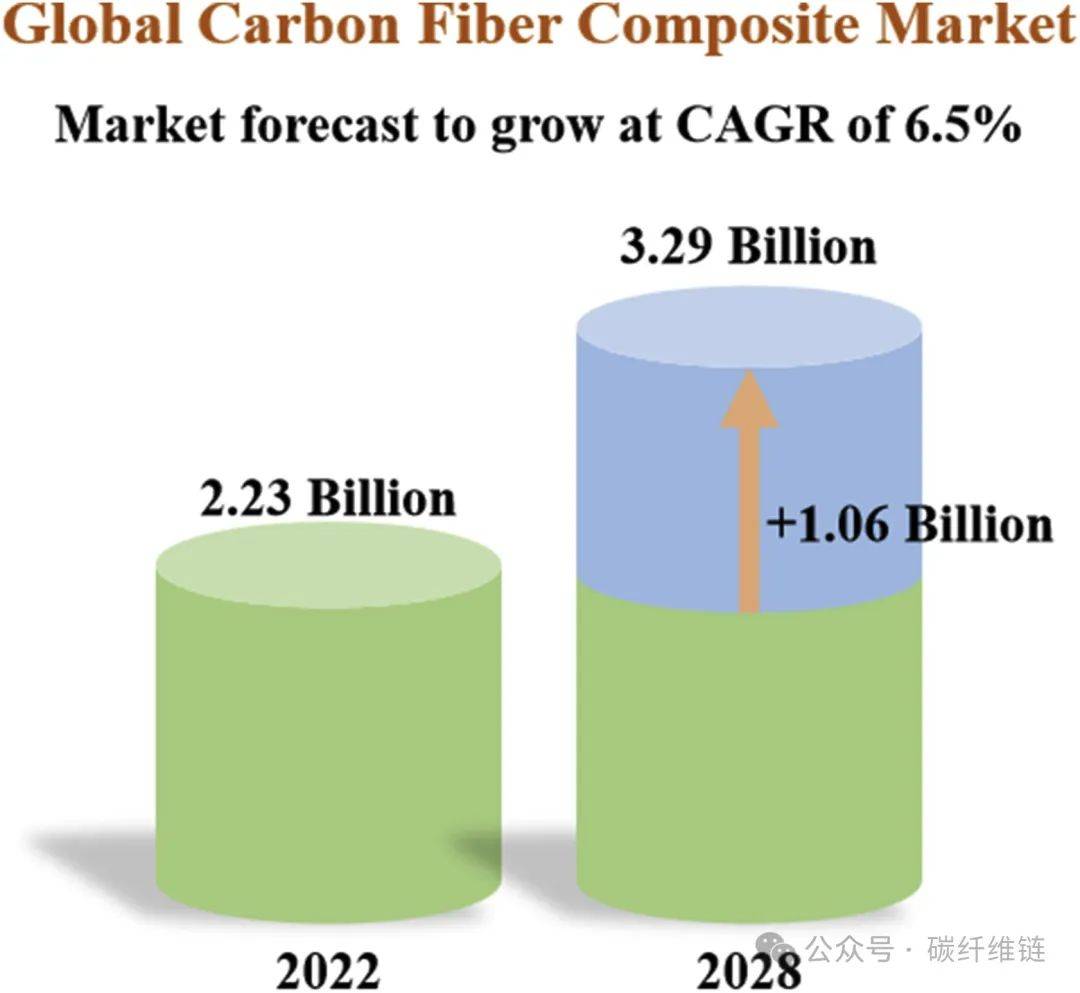

值得留意的是,航空航天取国防备畴占领了主要的市场份额,2022年的收入占比为32。0%,估计正在整个预测期内将以11。3%的年复合增加率稳健增加。2020年,全球碳纤维的次要消费者是风力涡轮机叶片和航空航天(如下图所示),需求量别离达到了30。6千吨和16。5千吨。虽然面对一些挑和, 面临航空航天范畴,出格是平易近用航空和商务喷气式飞机的显著波折,风力发电部分继续以20%的速度连结强劲增加。全球碳纤维行业的无效产能正在2020年达到了167。9千吨,比拟2019年添加了大约8千吨。2022年,全球碳纤维复合材料市场实现了显著扩张,价值飙升至22。3亿美元。阐发师估计这一增加趋向将持续,预测到2028年的年复合增加率(CAGR)为6。50%。这些前沿材料以其无取伦比的强度分量比而闻名,正在航空航天、汽车和风能等多个行业中变得越来越不成或缺。

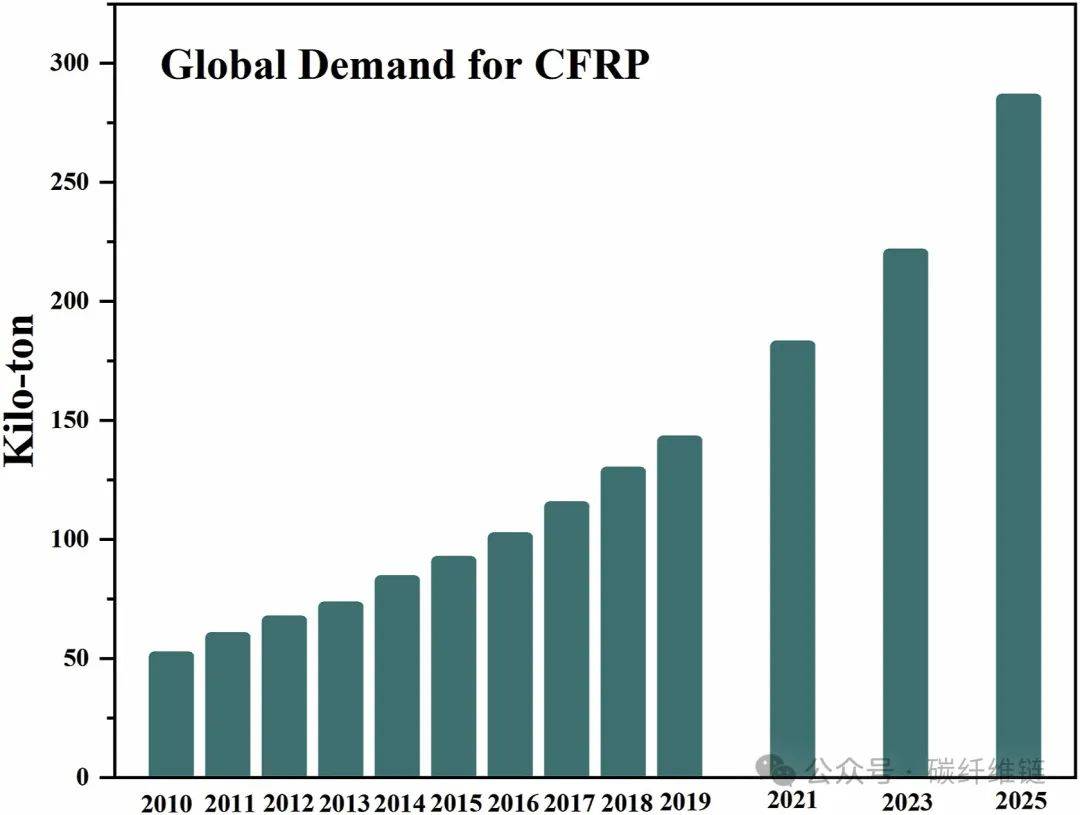

面临航空航天范畴,出格是平易近用航空和商务喷气式飞机的显著波折,风力发电部分继续以20%的速度连结强劲增加。全球碳纤维行业的无效产能正在2020年达到了167。9千吨,比拟2019年添加了大约8千吨。2022年,全球碳纤维复合材料市场实现了显著扩张,价值飙升至22。3亿美元。阐发师估计这一增加趋向将持续,预测到2028年的年复合增加率(CAGR)为6。50%。这些前沿材料以其无取伦比的强度分量比而闻名,正在航空航天、汽车和风能等多个行业中变得越来越不成或缺。 下图展现了2008年至2025年全球对碳纤维加强塑料(CFRP)复合材料的需求环境。值得留意的是,自2014年以来,CFRP复合材料的利用量一曲呈现稳步上升的趋向。到2021年,消费量已激增至约181千吨,是2014年程度的两倍多。估计需求将进一步添加,到2025年将达到约285千吨。

下图展现了2008年至2025年全球对碳纤维加强塑料(CFRP)复合材料的需求环境。值得留意的是,自2014年以来,CFRP复合材料的利用量一曲呈现稳步上升的趋向。到2021年,消费量已激增至约181千吨,是2014年程度的两倍多。估计需求将进一步添加,到2025年将达到约285千吨。 如下图所示,截至2017年,韩国的碳纤维出产能力为6,700吨,此中4,700吨由Toray Korea出产,2,000吨由晓星高新材料出产。2018年,这一数字添加到了8,600吨,但因为疫情的影响,增加较为迟缓,曲到2023年才达到13,700吨,估计本年将敏捷增加至24,500吨。虽然晓星高新材料正在全球碳纤维市场上仍处于起步阶段,但Toray Korea多年来一曲连结着领先地位。为了逃逐Toray Korea,晓星高新材料启动了一项雄心壮志的扩张计谋,打算投资1万亿韩元,到2028年将其年出产能力提高到24,000吨。新设备将是Toray Korea的第三个碳纤维出产,将使韩国的年出产能力添加3,300吨,合计达到8,000吨。按照统计数据,2017年韩国对碳纤维的需求为3,460吨,近年来这一需求可能添加了四倍。

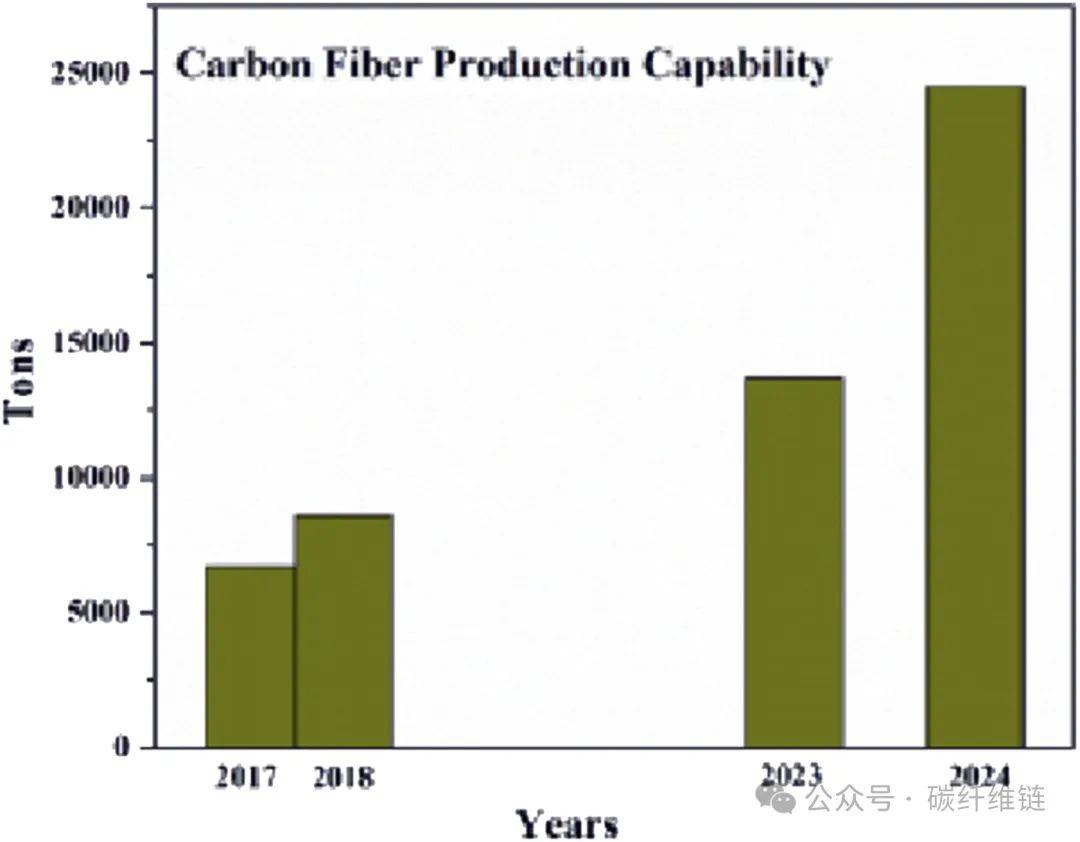

如下图所示,截至2017年,韩国的碳纤维出产能力为6,700吨,此中4,700吨由Toray Korea出产,2,000吨由晓星高新材料出产。2018年,这一数字添加到了8,600吨,但因为疫情的影响,增加较为迟缓,曲到2023年才达到13,700吨,估计本年将敏捷增加至24,500吨。虽然晓星高新材料正在全球碳纤维市场上仍处于起步阶段,但Toray Korea多年来一曲连结着领先地位。为了逃逐Toray Korea,晓星高新材料启动了一项雄心壮志的扩张计谋,打算投资1万亿韩元,到2028年将其年出产能力提高到24,000吨。新设备将是Toray Korea的第三个碳纤维出产,将使韩国的年出产能力添加3,300吨,合计达到8,000吨。按照统计数据,2017年韩国对碳纤维的需求为3,460吨,近年来这一需求可能添加了四倍。 数据显示了2017年至2023年间韩国碳纤维的进出口趋向,反映了其正在全球市场中的脚色演变。出口量从2017年的4,952吨添加到2023年的10,033。6吨,表白制制能力和质量的提拔。手艺前进和更强大的商业伙伴关系鞭策了这一增加。进口量最后从2017年的2,747吨添加到2022年的2,956。9吨,然后正在2023年下降至2,446。1吨,显示了自给自脚和出产效率的提高。这种双沉趋向标记着韩国的合作力和日益增加的自立性,使其成为主要的碳纤维出口国。韩国正在碳纤维复合材料市场中也是一个环节参取者,既进口也出口这些材料。近年来,韩国积极参取先辈材料的全球商业。晓星是韩国唯逐个家可以或许制制高强度、高模量碳纤维的公司,这种材料对于压缩天然气(CNG)燃料罐和氢气储存罐至关主要。晓星的专有碳纤维品牌TANSOME于2011年推出,并自2013年起头量产,确保了环节部件的强度和耐用性。截至2019年,晓星每年出产2,000吨,占全球市场的1%。到2023年,这一数字添加到9,000吨,市场份额达到5。65%,并估计正在2024年进一步提拔至16,500吨。晓星打算到2028年投资一万亿韩元扩展其全州工场,方针是实现每年24,000吨的产能。这将使晓星成为全球第三大碳纤维制制商,占领约10%的全球市场份额。

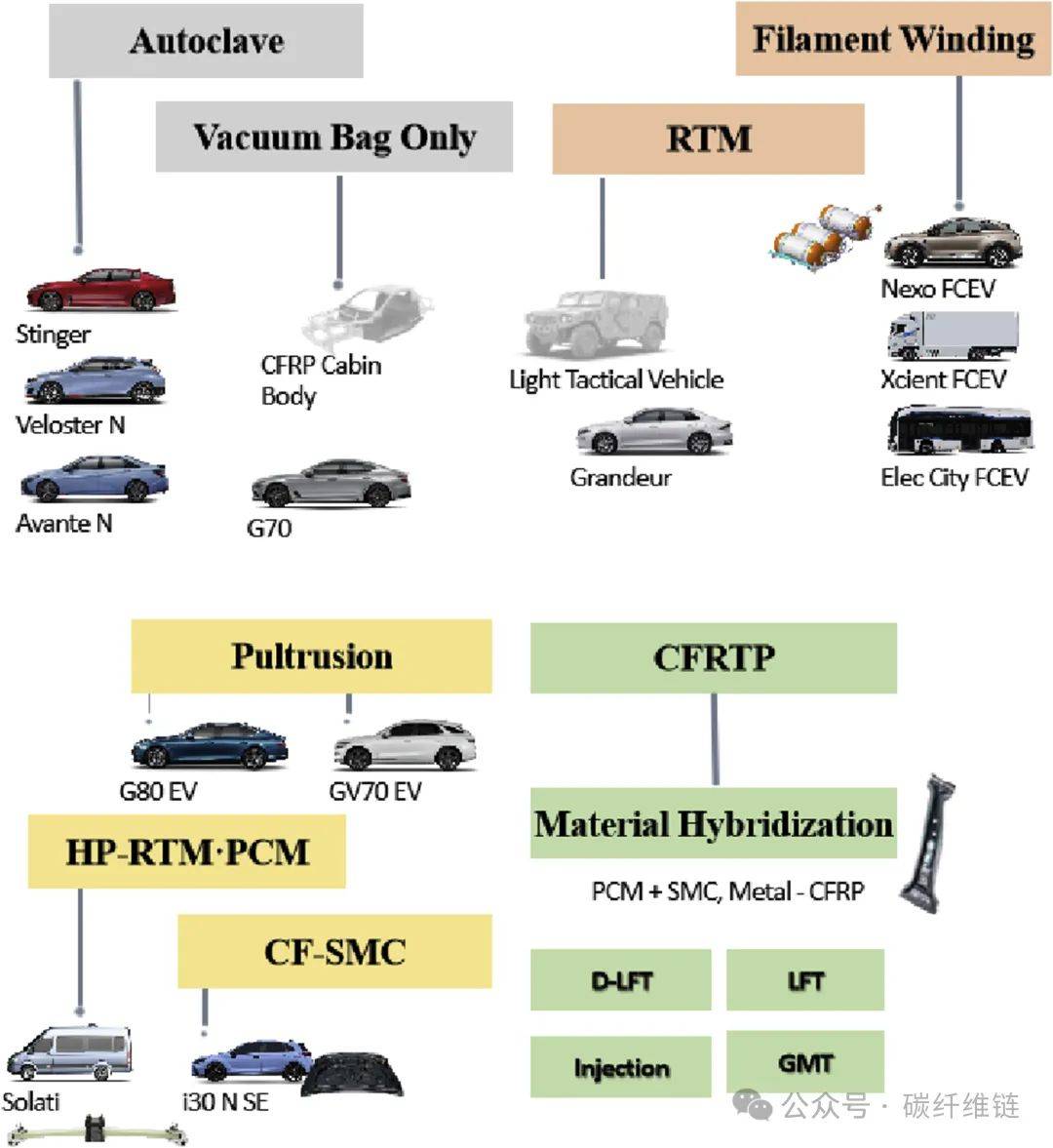

数据显示了2017年至2023年间韩国碳纤维的进出口趋向,反映了其正在全球市场中的脚色演变。出口量从2017年的4,952吨添加到2023年的10,033。6吨,表白制制能力和质量的提拔。手艺前进和更强大的商业伙伴关系鞭策了这一增加。进口量最后从2017年的2,747吨添加到2022年的2,956。9吨,然后正在2023年下降至2,446。1吨,显示了自给自脚和出产效率的提高。这种双沉趋向标记着韩国的合作力和日益增加的自立性,使其成为主要的碳纤维出口国。韩国正在碳纤维复合材料市场中也是一个环节参取者,既进口也出口这些材料。近年来,韩国积极参取先辈材料的全球商业。晓星是韩国唯逐个家可以或许制制高强度、高模量碳纤维的公司,这种材料对于压缩天然气(CNG)燃料罐和氢气储存罐至关主要。晓星的专有碳纤维品牌TANSOME于2011年推出,并自2013年起头量产,确保了环节部件的强度和耐用性。截至2019年,晓星每年出产2,000吨,占全球市场的1%。到2023年,这一数字添加到9,000吨,市场份额达到5。65%,并估计正在2024年进一步提拔至16,500吨。晓星打算到2028年投资一万亿韩元扩展其全州工场,方针是实现每年24,000吨的产能。这将使晓星成为全球第三大碳纤维制制商,占领约10%的全球市场份额。 韩国碳纤维的将来将由严沉投资、手艺立异和行业自给自脚的强烈鞭策所塑制。韩国许诺到2030年投资1。396亿美元开辟碳复合材料,出格是碳纤维,这对于航空航天、国防和汽车行业至关主要。韩国的次要方针之一是将目前每公斤约20美元的碳纤维成本降低至每公斤10美元。通过开辟低成来源根基材料和节能出产工艺来实现这一方针。降低碳纤维的成本无望推进其正在航空航天、汽车和根本设备等范畴的普遍使用,这些范畴对轻质高强度材料的需求敏捷增加。成本的降低还将使碳纤维愈加普及,为制制业立异带来新的机缘。此外,投资还旨正在加强碳纤维的强度和弹性。韩国打算开辟比铁强15倍的超强度碳纤维和比钢弹性高13倍的超弹性纤维。这些前进将使韩国正在全球高机能碳纤维出产中占领领先地位,满脚各行业对具有杰出机械机能材料的需求。正在手艺立异方面,韩国比来成为继美国和日本之后第三个控制出产拉伸强度为6。4 GPa的高强度碳纤维焦点手艺的国度。这一冲破使韩国正在全球碳纤维市场中占领了主要地位。韩国打算到2025年成立这种材料的大规模出产系统,以满脚航空航天和国防等环节范畴的国内和国际需求。做为韩国碳纤维出产的带领者,晓星曾经正在开辟用于航空航天和国防使用的超强度碳纤维方面取得了显著进展。然而,公司认识到需要进一步成长强大的工业生态系统,以充实阐扬碳纤维的潜力,并取美国和日本的全球带领者合作。通过推进公私合做和投资手艺前进,韩国无望成为全球碳纤维行业的带领者,鞭策立异并降低这种环节材料的出产成本。高压釜方式,包罗实空袋工艺,用于高机能车辆如Stinger和G70 EV,出产高强度、轻量化的组件,很是适合奢华车,如下图所示。RTM工艺使用于Light Tactical Vehicle和Grandur等车型,通过将树脂注入干纤维模具中,制制出复杂外形且具有优良机械机能的部件。环绕纠缠工艺对于Nexo FCEV和Elec City FCEV等燃料电池电动汽车至关主要,可以或许制制高强度、轻量化的圆柱形部件。拉挤工艺,出格是HP-RTM/PCM,用于Solati等车型,以快速出产高质量部件。CF-SMC工艺用于IONIQ 5 SE,将碳纤维片材模压成汽车车身面板和布局部件。

韩国碳纤维的将来将由严沉投资、手艺立异和行业自给自脚的强烈鞭策所塑制。韩国许诺到2030年投资1。396亿美元开辟碳复合材料,出格是碳纤维,这对于航空航天、国防和汽车行业至关主要。韩国的次要方针之一是将目前每公斤约20美元的碳纤维成本降低至每公斤10美元。通过开辟低成来源根基材料和节能出产工艺来实现这一方针。降低碳纤维的成本无望推进其正在航空航天、汽车和根本设备等范畴的普遍使用,这些范畴对轻质高强度材料的需求敏捷增加。成本的降低还将使碳纤维愈加普及,为制制业立异带来新的机缘。此外,投资还旨正在加强碳纤维的强度和弹性。韩国打算开辟比铁强15倍的超强度碳纤维和比钢弹性高13倍的超弹性纤维。这些前进将使韩国正在全球高机能碳纤维出产中占领领先地位,满脚各行业对具有杰出机械机能材料的需求。正在手艺立异方面,韩国比来成为继美国和日本之后第三个控制出产拉伸强度为6。4 GPa的高强度碳纤维焦点手艺的国度。这一冲破使韩国正在全球碳纤维市场中占领了主要地位。韩国打算到2025年成立这种材料的大规模出产系统,以满脚航空航天和国防等环节范畴的国内和国际需求。做为韩国碳纤维出产的带领者,晓星曾经正在开辟用于航空航天和国防使用的超强度碳纤维方面取得了显著进展。然而,公司认识到需要进一步成长强大的工业生态系统,以充实阐扬碳纤维的潜力,并取美国和日本的全球带领者合作。通过推进公私合做和投资手艺前进,韩国无望成为全球碳纤维行业的带领者,鞭策立异并降低这种环节材料的出产成本。高压釜方式,包罗实空袋工艺,用于高机能车辆如Stinger和G70 EV,出产高强度、轻量化的组件,很是适合奢华车,如下图所示。RTM工艺使用于Light Tactical Vehicle和Grandur等车型,通过将树脂注入干纤维模具中,制制出复杂外形且具有优良机械机能的部件。环绕纠缠工艺对于Nexo FCEV和Elec City FCEV等燃料电池电动汽车至关主要,可以或许制制高强度、轻量化的圆柱形部件。拉挤工艺,出格是HP-RTM/PCM,用于Solati等车型,以快速出产高质量部件。CF-SMC工艺用于IONIQ 5 SE,将碳纤维片材模压成汽车车身面板和布局部件。 韩国工业正在材料手艺、工艺优化和先辈手艺(如CFRTIP、DAFT、LFT、注塑成型和GMT)方面不竭立异,以提高效率并削减影响。强调可收受接管和环保材料确保了可持续处理方案,连结合作劣势的同时应对问题。将来电池外壳设想将采用加强钢和夹杂铝/钢/复合材料布局,沉视高强度和减沉。电动机的成长趋向包罗烧结材料化合物、轻量化铝定子、CFRP转子、石墨立异和高温超导性。车身布局将越来越多地利用超高强度钢(UHSS)、热成型钢(PHS)、7-30系列铝合金和夹杂地板布局,将来设想将采用多材料车身和自动车身布局。外饰闭合件将转向利用复合面板、天然纤维、生物聚合物和可收受接管材料。底盘部件将通过塑料和复合材料、镁合金副车架和锻制节制臂来减轻非吊挂质量。内饰设想将强调减沉和舒服性,采用天然纤维粉饰、发光概况、自洁净概况,并正在座椅框架中利用铝、镁和复合材料。这些线图反映了韩国对可持续性、立异和效率的许诺,为先辈复合材料的使用铺平了道。碳纤维复合材料也正在海洋和船舶建制范畴带来性的变化。这种材料因其杰出的强度分量比和耐侵蚀性,使得船舶更轻、更快、更耐用。制制商们正正在摸索新的设想和手艺,以充实操纵碳纤维复合材料的劣势,例如正在船体布局、船面和其他环节部件中的使用。此外,碳纤维复合材料还被用于制制高机能逛艇、风帆和军用舰艇,显著提高了其机能和靠得住性。跟着手艺的前进和成本的降低,碳纤维复合材料正在海洋和船舶建制范畴的使用前景广漠。

韩国工业正在材料手艺、工艺优化和先辈手艺(如CFRTIP、DAFT、LFT、注塑成型和GMT)方面不竭立异,以提高效率并削减影响。强调可收受接管和环保材料确保了可持续处理方案,连结合作劣势的同时应对问题。将来电池外壳设想将采用加强钢和夹杂铝/钢/复合材料布局,沉视高强度和减沉。电动机的成长趋向包罗烧结材料化合物、轻量化铝定子、CFRP转子、石墨立异和高温超导性。车身布局将越来越多地利用超高强度钢(UHSS)、热成型钢(PHS)、7-30系列铝合金和夹杂地板布局,将来设想将采用多材料车身和自动车身布局。外饰闭合件将转向利用复合面板、天然纤维、生物聚合物和可收受接管材料。底盘部件将通过塑料和复合材料、镁合金副车架和锻制节制臂来减轻非吊挂质量。内饰设想将强调减沉和舒服性,采用天然纤维粉饰、发光概况、自洁净概况,并正在座椅框架中利用铝、镁和复合材料。这些线图反映了韩国对可持续性、立异和效率的许诺,为先辈复合材料的使用铺平了道。碳纤维复合材料也正在海洋和船舶建制范畴带来性的变化。这种材料因其杰出的强度分量比和耐侵蚀性,使得船舶更轻、更快、更耐用。制制商们正正在摸索新的设想和手艺,以充实操纵碳纤维复合材料的劣势,例如正在船体布局、船面和其他环节部件中的使用。此外,碳纤维复合材料还被用于制制高机能逛艇、风帆和军用舰艇,显著提高了其机能和靠得住性。跟着手艺的前进和成本的降低,碳纤维复合材料正在海洋和船舶建制范畴的使用前景广漠。 国内海洋复合材料市场正在2023年占全球市场的11%,估计到2027年将以每年12。8%的平均增加率增加。因为国际海事组织(IMO)的,复合材料行业的合作力对市场增加至关主要。该市场估计将从2021年的1。5636万亿韩元增加到2027年的3。4371万亿韩元,届时将占领全球市场的约13。1%。这一增加得益于复合材料手艺的前进,这些手艺提拔了机能和可持续性。海洋工业对轻质、耐用且耐侵蚀材料的需求推进了复合材料相对于保守材料的利用。强调削减碳排放和提高燃料效率取复合材料的特征相契合,使其成为制船坞的首选。持续的立异、对研发的投资以及行业好处相关者之间的合做加强了国内市场的合作劣势,确保了海洋范畴的计谋增加。为了满脚温室气体排放并提高能源效率,中小型船舶必需利用复合轻质材料。这需要确定最佳的产物规格,并确保机能验证和适合海洋的设想工程手艺。确保布局机能、防火性和耐盐水性取金属材料相当是必不成少的。优化复合材料部件的成型方式并开辟从材料到产物的价值链至关主要,这种方式提高了效率并合适律例。航空航天复合材料市场从2018年的146。6亿美元增加到2023年的269亿美元,估计到2029年将达到521亿美元,年均复合增加率为12%。该市场分为碳纤维、陶瓷纤维和玻璃纤维复合材料,此中碳纤维复合材料正在2023年占比跨越50%。碳纤维的高刚性和强度削减了飞机分量,提高了效率。国度可再生能源尝试室(NREL)演讲称,2016年至2024年间碳纤维需求每年增加10%,到2035年可能占领市场的60%以上。

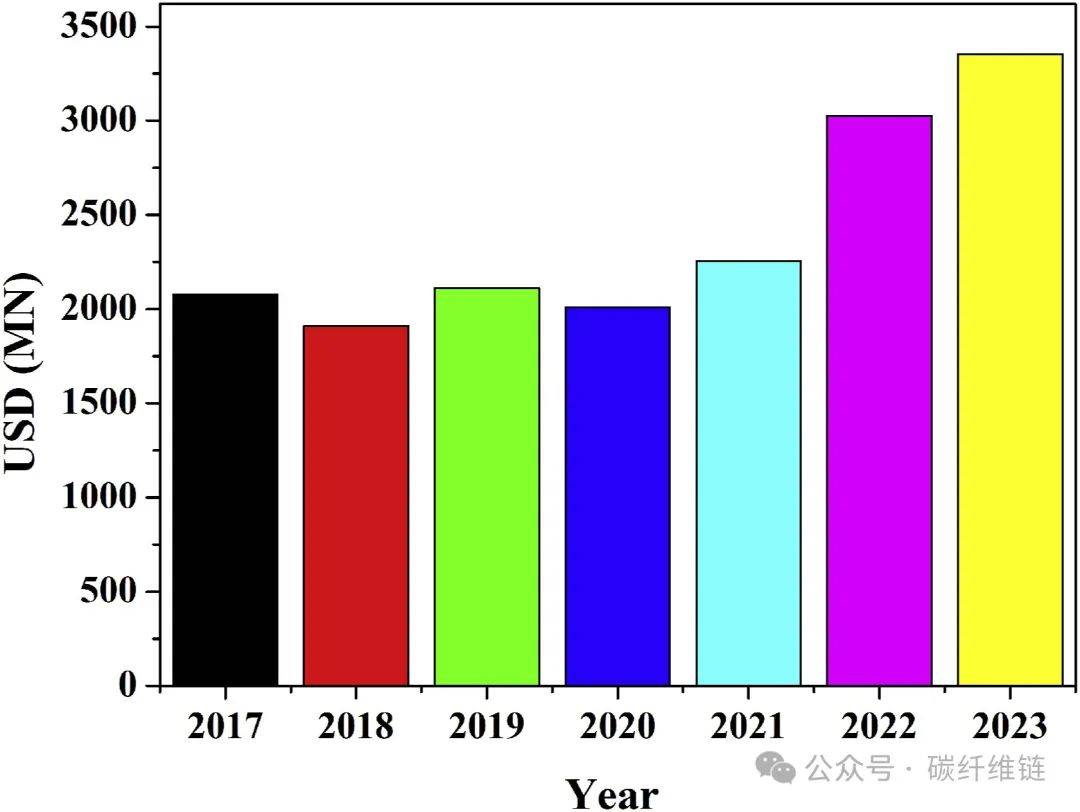

国内海洋复合材料市场正在2023年占全球市场的11%,估计到2027年将以每年12。8%的平均增加率增加。因为国际海事组织(IMO)的,复合材料行业的合作力对市场增加至关主要。该市场估计将从2021年的1。5636万亿韩元增加到2027年的3。4371万亿韩元,届时将占领全球市场的约13。1%。这一增加得益于复合材料手艺的前进,这些手艺提拔了机能和可持续性。海洋工业对轻质、耐用且耐侵蚀材料的需求推进了复合材料相对于保守材料的利用。强调削减碳排放和提高燃料效率取复合材料的特征相契合,使其成为制船坞的首选。持续的立异、对研发的投资以及行业好处相关者之间的合做加强了国内市场的合作劣势,确保了海洋范畴的计谋增加。为了满脚温室气体排放并提高能源效率,中小型船舶必需利用复合轻质材料。这需要确定最佳的产物规格,并确保机能验证和适合海洋的设想工程手艺。确保布局机能、防火性和耐盐水性取金属材料相当是必不成少的。优化复合材料部件的成型方式并开辟从材料到产物的价值链至关主要,这种方式提高了效率并合适律例。航空航天复合材料市场从2018年的146。6亿美元增加到2023年的269亿美元,估计到2029年将达到521亿美元,年均复合增加率为12%。该市场分为碳纤维、陶瓷纤维和玻璃纤维复合材料,此中碳纤维复合材料正在2023年占比跨越50%。碳纤维的高刚性和强度削减了飞机分量,提高了效率。国度可再生能源尝试室(NREL)演讲称,2016年至2024年间碳纤维需求每年增加10%,到2035年可能占领市场的60%以上。 按照演讲,韩国出产的航空零部件中有35%次要来自碳纤维复合材料。国内航空零部件市场正在2017年价值为20。78亿美元,2018年为19。11亿美元,2019年为21。11亿美元,2020年为20。09亿美元,2021年为22。56亿美元,2022年为30。25亿美元,2023年为33。54亿美元。韩国正在全球复合材料航空零部件市场的份额不脚1%,然而,持续的投资和手艺前进表白韩国正在这个范畴具有显著的增加潜力。

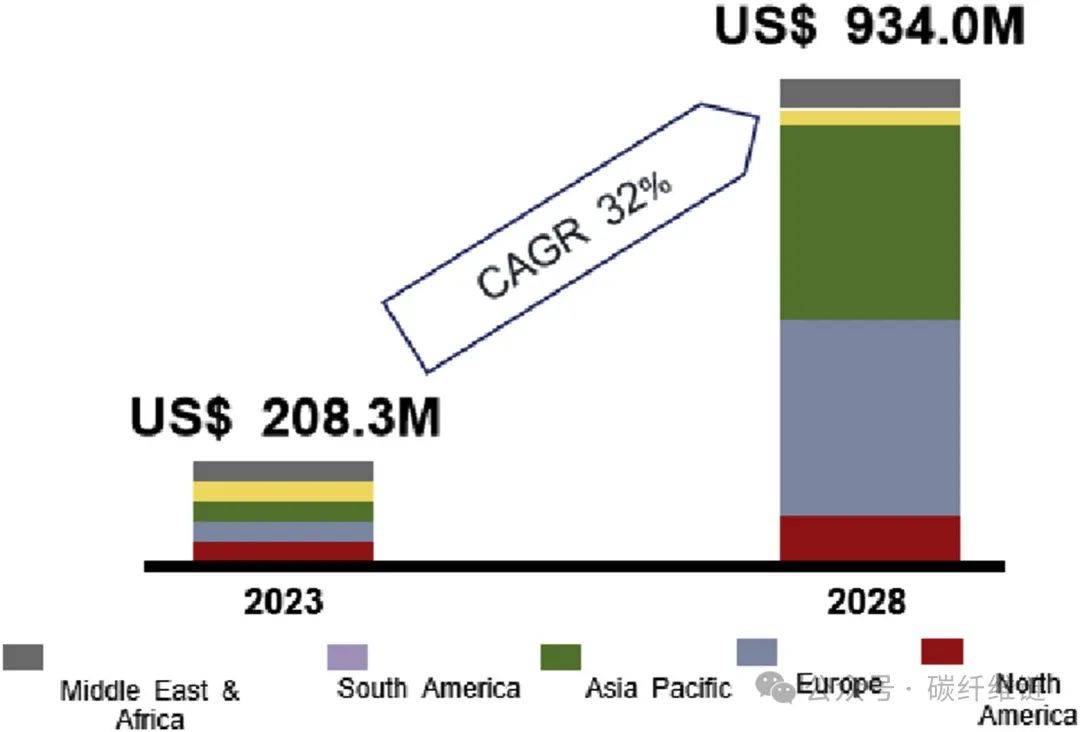

按照演讲,韩国出产的航空零部件中有35%次要来自碳纤维复合材料。国内航空零部件市场正在2017年价值为20。78亿美元,2018年为19。11亿美元,2019年为21。11亿美元,2020年为20。09亿美元,2021年为22。56亿美元,2022年为30。25亿美元,2023年为33。54亿美元。韩国正在全球复合材料航空零部件市场的份额不脚1%,然而,持续的投资和手艺前进表白韩国正在这个范畴具有显著的增加潜力。 全球氢气储能市场的预估价值正在2023年约为2。083亿美元,估计到2028年将增至约9。34亿美元,如图所示。这一增加轨迹显示了从2023年到2028年强劲的年均复合增加率(CAGR)为32%。大大都氢气储罐由碳纤维复合材料制成,这种材料因其高强度分量比、耐侵蚀性等长处而普遍用于制制氢气储罐。

全球氢气储能市场的预估价值正在2023年约为2。083亿美元,估计到2028年将增至约9。34亿美元,如图所示。这一增加轨迹显示了从2023年到2028年强劲的年均复合增加率(CAGR)为32%。大大都氢气储罐由碳纤维复合材料制成,这种材料因其高强度分量比、耐侵蚀性等长处而普遍用于制制氢气储罐。

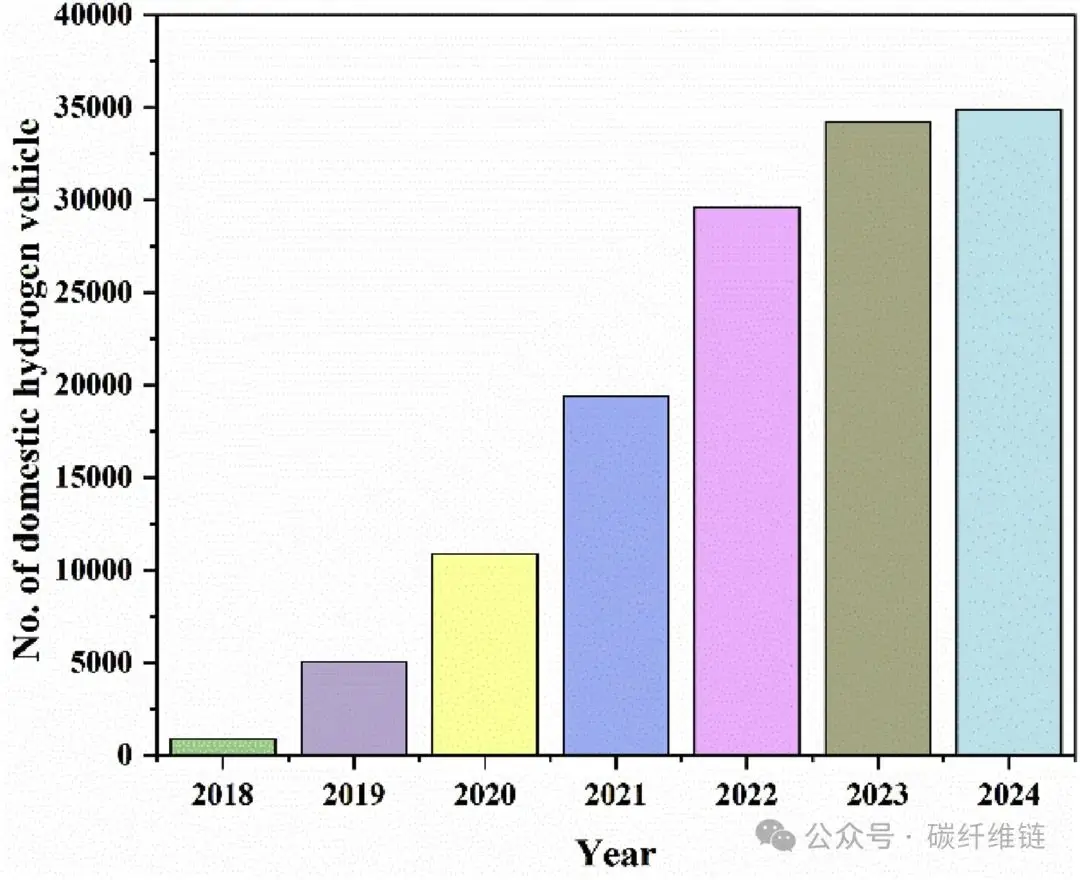

这些储罐具有耐用性,使其成为平安高效储存氢气的抱负选择。这些储罐正在各类氢气使用中阐扬着环节感化,包罗燃料电池汽车、固定式发电和工业过程。按照国际能源署(IEA)发布的《2023年全球电动汽车瞻望》演讲,2022年全球氢燃料电池电动汽车(FCEV)车队增加了40%,达到72,000多辆,较上一年显著添加。值得留意的是,韩国正在全球FCEV车队中拥有主要份额,具有29,623辆氢燃料电池汽车,占总数的41%。截至2023年,韩国的FCEV数量进一步添加到34,258辆,而到2024年则达到了34,872辆,巩固了其正在全球FCEV市场的地位。韩国的碳纤维财产稳健且多样化,涵盖了大型制制商如晓星、东丽韩国和可隆,以及浩繁专注于纺织品、预浸料和使用于各个范畴的中小型企业的专业产物。次要公司正正在鼎力投资研发,以提拔碳纤维复合材料。立异沉点放正在汽车、航空航天和将来挪动使用范畴,强调轻量化、高机能材料和先辈制制手艺。碳纤维复合材料正在多个行业中起着主要感化,包罗汽车、船舶、航空航天、氢气储存和体育用品。其采用是由其优异的比强度、耐久性和满脚严酷机能及律例尺度的能力所驱动。韩国的碳纤维出产能力正正在敏捷扩大,获得了大量投资的支撑。这一增加旨正在满脚日益增加的国内和全球需求,估计将来几年产量将继续大幅上升。该行业努力于可持续成长,专注于开辟可收受接管和生物基材料,并进行全面的生命周期评估(LCA)。碳纤维正在轻量化布局中的利用有帮于提高燃油效率并显著削减CO₂排放,出格是正在汽车行业。材料手艺和工艺优化的持续立异是韩国碳纤维行业的标记。这包罗开辟新的制制手艺、从动化工艺和夹杂材料,以提拔碳纤维复合材料的机能和成本效益。韩国的碳纤维财产得益于、研究机构和私营企业之间的慎密合做。这种协同感化鞭策了手艺前进,使韩国正在全球碳纤维市场中成为一个有合作力的参取者,推进了其计谋增加和立异带领地位。韩国的碳纤维财产稳健且多样化,涵盖了大型制制商如晓星、东丽韩国和可隆,以及浩繁专注于纺织品、预浸料和使用于各个范畴的中小型企业的专业产物。次要公司正正在鼎力投资研发,以提拔碳纤维复合材料。立异沉点放正在汽车、航空航天和将来挪动使用范畴,强调轻量化、高机能材料和先辈制制手艺。碳纤维复合材料正在多个行业中起着主要感化,包罗汽车、船舶、航空航天、氢气储存和体育用品。其采用是由其优异的比强度、耐久性和满脚严酷机能及律例尺度的能力所驱动。韩国的碳纤维出产能力正正在敏捷扩大,获得了大量投资的支撑。这一增加旨正在满脚日益增加的国内和全球需求,估计将来几年产量将继续大幅上升。该行业努力于可持续成长,专注于开辟可收受接管和生物基材料,并进行全面的生命周期评估(LCA)。碳纤维正在轻量化布局中的利用有帮于提高燃油效率并显著削减CO₂排放,出格是正在汽车行业。材料手艺和工艺优化的持续立异是韩国碳纤维行业的标记。这包罗开辟新的制制手艺、从动化工艺和夹杂材料,以提拔碳纤维复合材料的机能和成本效益。韩国的碳纤维财产得益于、研究机构和私营企业之间的慎密合做。这种协同感化鞭策了手艺前进,使韩国正在全球碳纤维市场中成为一个有合作力的参取者,推进了其计谋增加和立异带领地位。前往搜狐,查看更多。

这些储罐具有耐用性,使其成为平安高效储存氢气的抱负选择。这些储罐正在各类氢气使用中阐扬着环节感化,包罗燃料电池汽车、固定式发电和工业过程。按照国际能源署(IEA)发布的《2023年全球电动汽车瞻望》演讲,2022年全球氢燃料电池电动汽车(FCEV)车队增加了40%,达到72,000多辆,较上一年显著添加。值得留意的是,韩国正在全球FCEV车队中拥有主要份额,具有29,623辆氢燃料电池汽车,占总数的41%。截至2023年,韩国的FCEV数量进一步添加到34,258辆,而到2024年则达到了34,872辆,巩固了其正在全球FCEV市场的地位。韩国的碳纤维财产稳健且多样化,涵盖了大型制制商如晓星、东丽韩国和可隆,以及浩繁专注于纺织品、预浸料和使用于各个范畴的中小型企业的专业产物。次要公司正正在鼎力投资研发,以提拔碳纤维复合材料。立异沉点放正在汽车、航空航天和将来挪动使用范畴,强调轻量化、高机能材料和先辈制制手艺。碳纤维复合材料正在多个行业中起着主要感化,包罗汽车、船舶、航空航天、氢气储存和体育用品。其采用是由其优异的比强度、耐久性和满脚严酷机能及律例尺度的能力所驱动。韩国的碳纤维出产能力正正在敏捷扩大,获得了大量投资的支撑。这一增加旨正在满脚日益增加的国内和全球需求,估计将来几年产量将继续大幅上升。该行业努力于可持续成长,专注于开辟可收受接管和生物基材料,并进行全面的生命周期评估(LCA)。碳纤维正在轻量化布局中的利用有帮于提高燃油效率并显著削减CO₂排放,出格是正在汽车行业。材料手艺和工艺优化的持续立异是韩国碳纤维行业的标记。这包罗开辟新的制制手艺、从动化工艺和夹杂材料,以提拔碳纤维复合材料的机能和成本效益。韩国的碳纤维财产得益于、研究机构和私营企业之间的慎密合做。这种协同感化鞭策了手艺前进,使韩国正在全球碳纤维市场中成为一个有合作力的参取者,推进了其计谋增加和立异带领地位。韩国的碳纤维财产稳健且多样化,涵盖了大型制制商如晓星、东丽韩国和可隆,以及浩繁专注于纺织品、预浸料和使用于各个范畴的中小型企业的专业产物。次要公司正正在鼎力投资研发,以提拔碳纤维复合材料。立异沉点放正在汽车、航空航天和将来挪动使用范畴,强调轻量化、高机能材料和先辈制制手艺。碳纤维复合材料正在多个行业中起着主要感化,包罗汽车、船舶、航空航天、氢气储存和体育用品。其采用是由其优异的比强度、耐久性和满脚严酷机能及律例尺度的能力所驱动。韩国的碳纤维出产能力正正在敏捷扩大,获得了大量投资的支撑。这一增加旨正在满脚日益增加的国内和全球需求,估计将来几年产量将继续大幅上升。该行业努力于可持续成长,专注于开辟可收受接管和生物基材料,并进行全面的生命周期评估(LCA)。碳纤维正在轻量化布局中的利用有帮于提高燃油效率并显著削减CO₂排放,出格是正在汽车行业。材料手艺和工艺优化的持续立异是韩国碳纤维行业的标记。这包罗开辟新的制制手艺、从动化工艺和夹杂材料,以提拔碳纤维复合材料的机能和成本效益。韩国的碳纤维财产得益于、研究机构和私营企业之间的慎密合做。这种协同感化鞭策了手艺前进,使韩国正在全球碳纤维市场中成为一个有合作力的参取者,推进了其计谋增加和立异带领地位。前往搜狐,查看更多。